Headlines:

Van winst per aandeel via EUV systemen naar buy back: de héle Q2-consensus

De networks wijzen op kansen, vrezen risico's en waardering, maar spotten underperformance

Volgens JPMorgan kan ASML niet 80, maar 110 EUV-systemen per jaar leveren

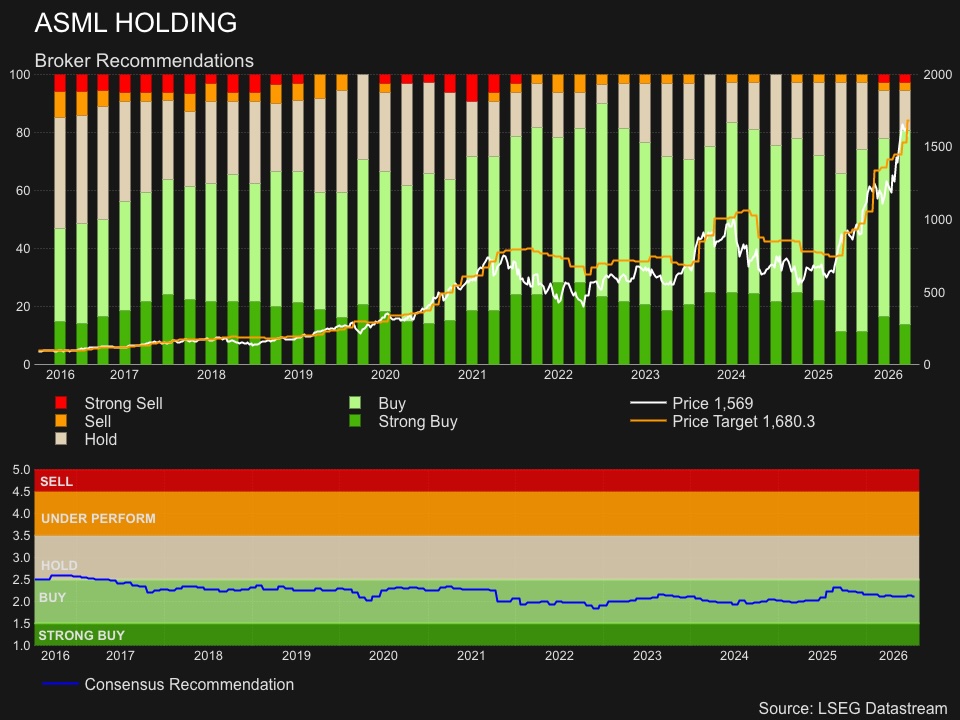

Analisten consensus ASML: Buy en €1660

Waarom StockWatch Hold en €1100 hanteert

Nooit eerder waren chippers zo hard gestegen, duur, volatiel, kansrijk en risicovol tegelijk en vandaar dat StockWatch uitpakt met een heuse longread van een vooruitblik op de Q2-cijfers van ASML morgen voorbeurs. Volgens niemand minder dan JPMorgan Chase heeft ASML nog een joker achter de hand. StockWatch is eigenwijs met zijn advies en koersdoel, maar wij doen wel boter bij de vis door af te bouwen.

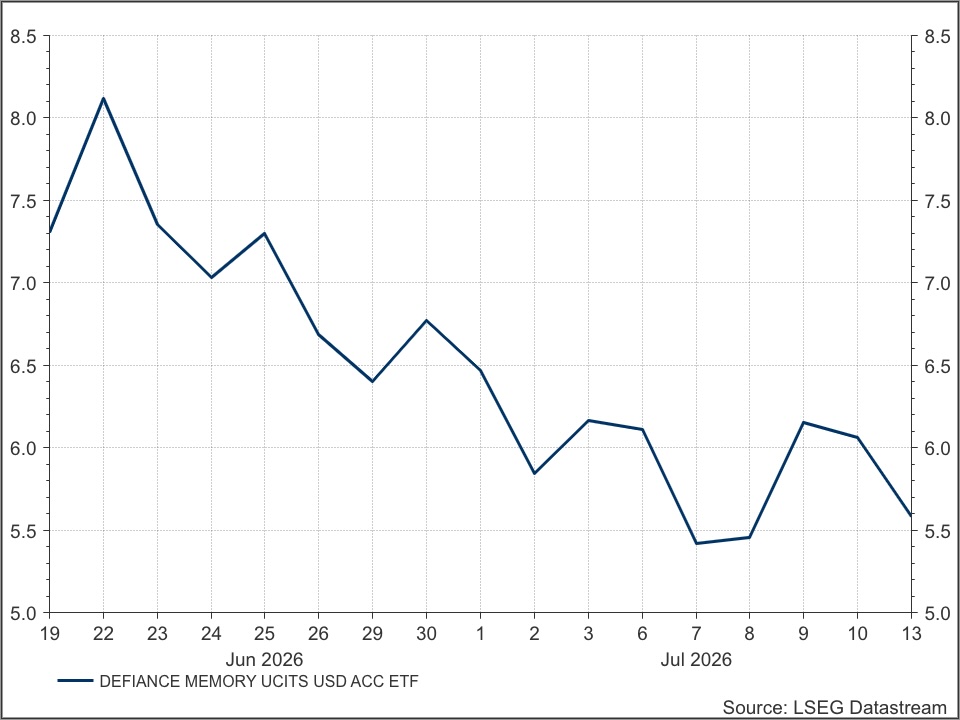

Kent u die grap van memory ETF die nu nog uit komt?

Gemist, maar het ding bestaat ook nog geen maand: de HanETF The Defiance Memory UCITS ETF (IE000CEUZ052). Tegen 0,69% TER belegt u in twintig memory chippers. Check, het ding is in ieder geval bij Saxo en andere grote brokers te krijgen.

KIOXIA HOLDINGS CORP | 12.06% |

MICRON TECHNOLOGY INC | 10.63% |

SANDISK CORP | 10.56% |

WESTERN DIGITAL CORP | 10.22% |

SK HYNIX INC | 9.51% |

SEAGATE TECHNOLOGY HOLDINGS | 9.28% |

SAMSUNG ELECTR-GDR REG S | 8.40% |

NANYA TECHNOLOGY CORP | 6.49% |

POWERCHIP SEMICONDUCTOR MANU | 4.56% |

WINBOND ELECTRONICS CORP | 4.13% |

U weet dat de financiële industrie er een handje van heeft met (dure) producten te komen die achter een hype aanrennen. Als het maar niet te laat is? U kan het ding in iedere geval al op een flinke dip kopen. Dit is de Xetra notering:

Chippers: hoe veel, lang, hoog en ver nog?

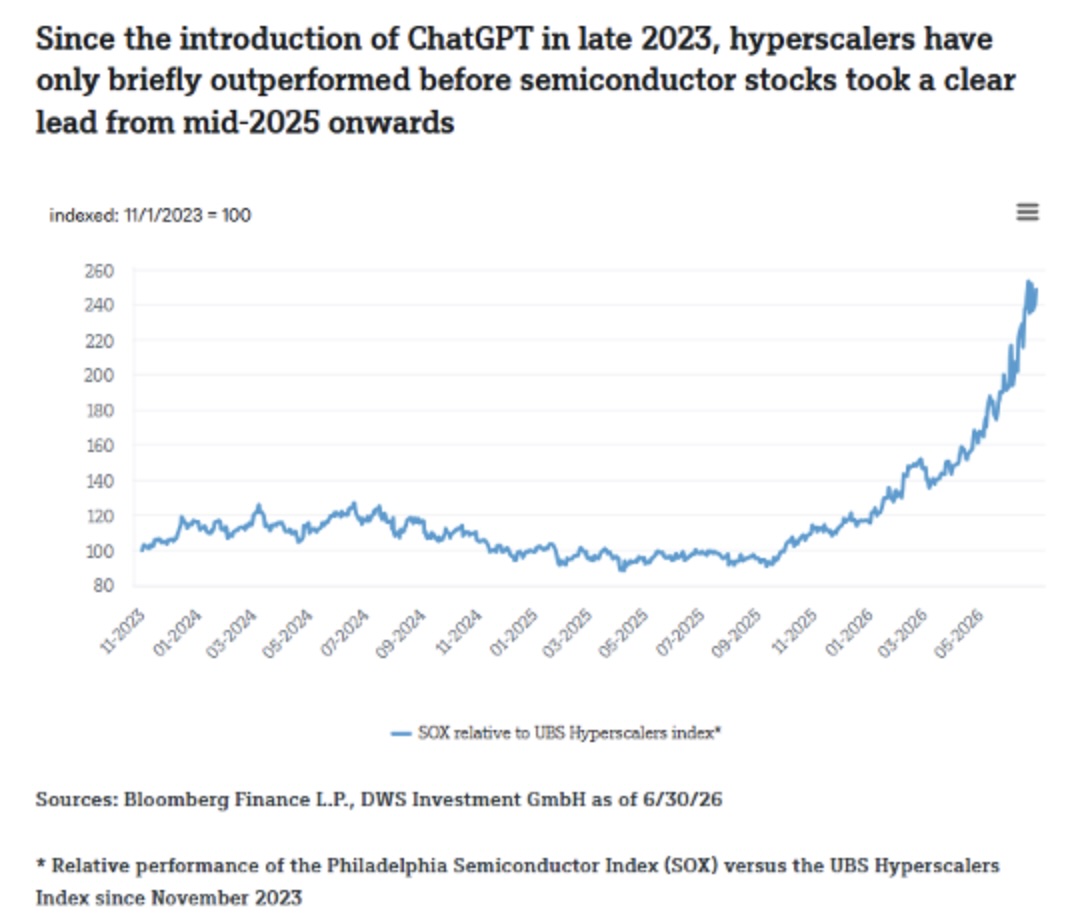

DWS: Optimisme over halfgeleiders grotendeels ingeprijsd, ploft er vandaag een persbericht in onze mailbos. DWS, de beursgenoteerde vermogensbeheerder die het merk Xtrackers voert en waarvan moeder Deutsche Bank grootaandeelhouder van is, doet er dit grafiekje bij:

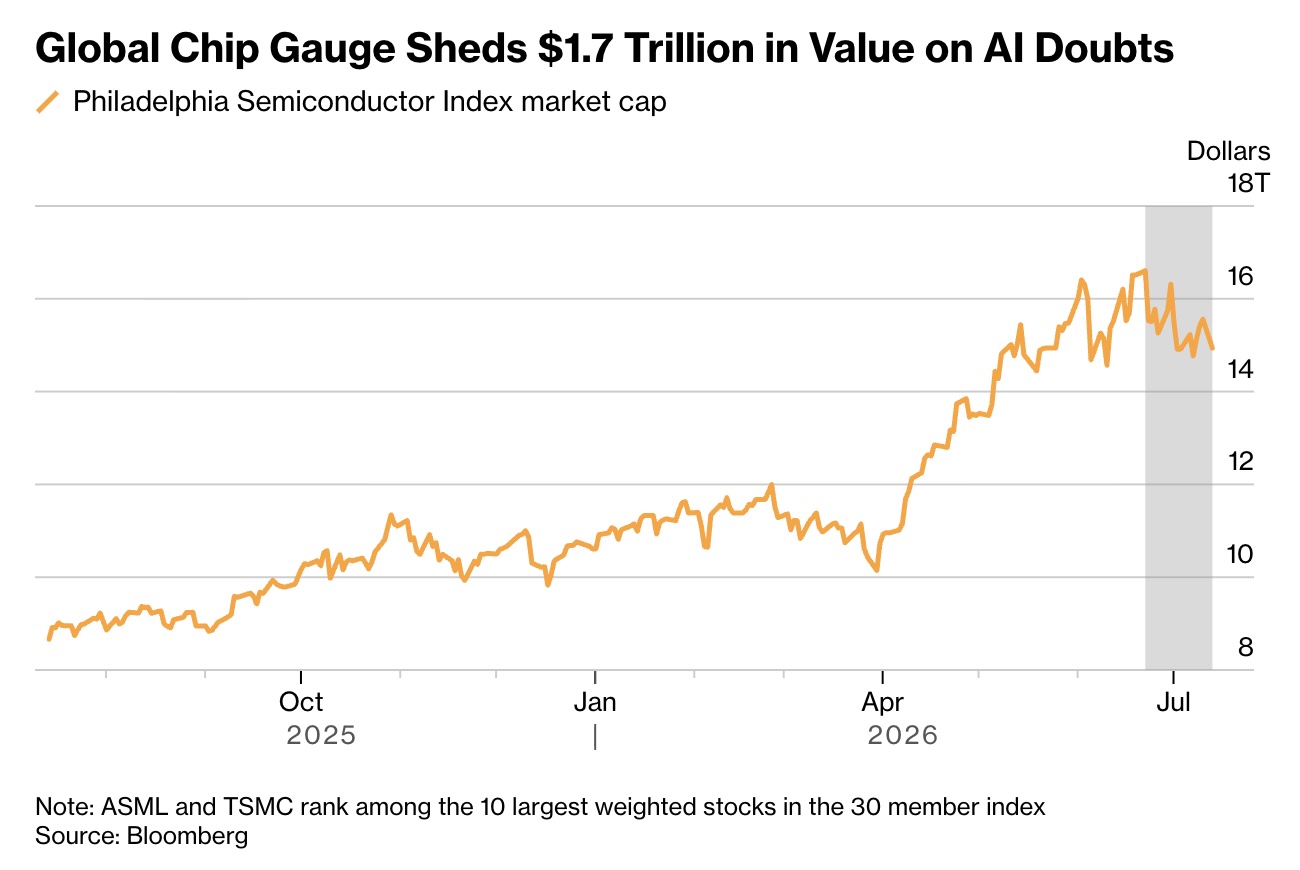

Het vandaag cijferende Bank of America zucht. U krijgt onze visie en generiek advies, we handelen er zelf ook naar, er gratis bij. U weet het (al lang): chippers zijn record duur, er ligt een dik pak eeuwige sneeuw op en er wappert een woud aan rode vlaggen op de top van de SOX Index.

Niemand weet hoe hoog de top wordt.

Iedereen weet wat er daarna gebeurt.

Dit is hoe het er bij staat als de markt morgen en donderdag de cijfers van economisch, politiek en militair strategisch gezien de twee belangrijkste bedrijven verwelkomt: ASML en TSMC.

Deze preview bestaat voor een deel uit onze vooruitblik van afgelopen zondag en bestaat voor een deel uit nieuwe informatie. Want ieder zichzelf respecterend financieel medium komt met een vooruitblik op de deze twee chip-juggernauts.

Bloomberg: "Verwachtingen zijn wel erg hooggespannen"

Bloomberg in het algemeen over beide chippers en het spat van de tekst af dat de redacteur van dienst dit al nagelbijtend heeft getikt:

Earnings projections for key firms in Nvidia Corp.'s supply chain have soared to levels that are nearly impossible to beat, leaving stocks prone to declines.

The capacity roadmap for top equipment maker ASML and capital expenditure by leading outsourced chipmaker TSMC are among the most highly anticipated figures.

TSMC and ASML's announcements will have major implications for the chip sector, revealing how the AI profit pool is evolving across the value chain.

Tachtig of negentig: hoeveel EUV systemen?

Bloomberg specifiek ASML:

ASML is facing high expectations ahead of its results due Wednesday, particularly regarding its outlook for 2027. Its customers include virtually all of the major foundries and memory makers.

Analysts at Bank of America Corp., Barclays Plc and Morgan Stanley all say it has the infrastructure in place to ship 90 extreme ultraviolet lithography tools next year, compared with the Dutch company’s target of “at least 80” three months ago.

“Forward guidance by ASML is all the more important this year against the eye-watering surge in the semiconductor space and DRAM pricing over the past few months,” said JPMorgan Chase & Co. derivatives strategist Davide Silvestrini.

Reuters: volop kansen én risico's

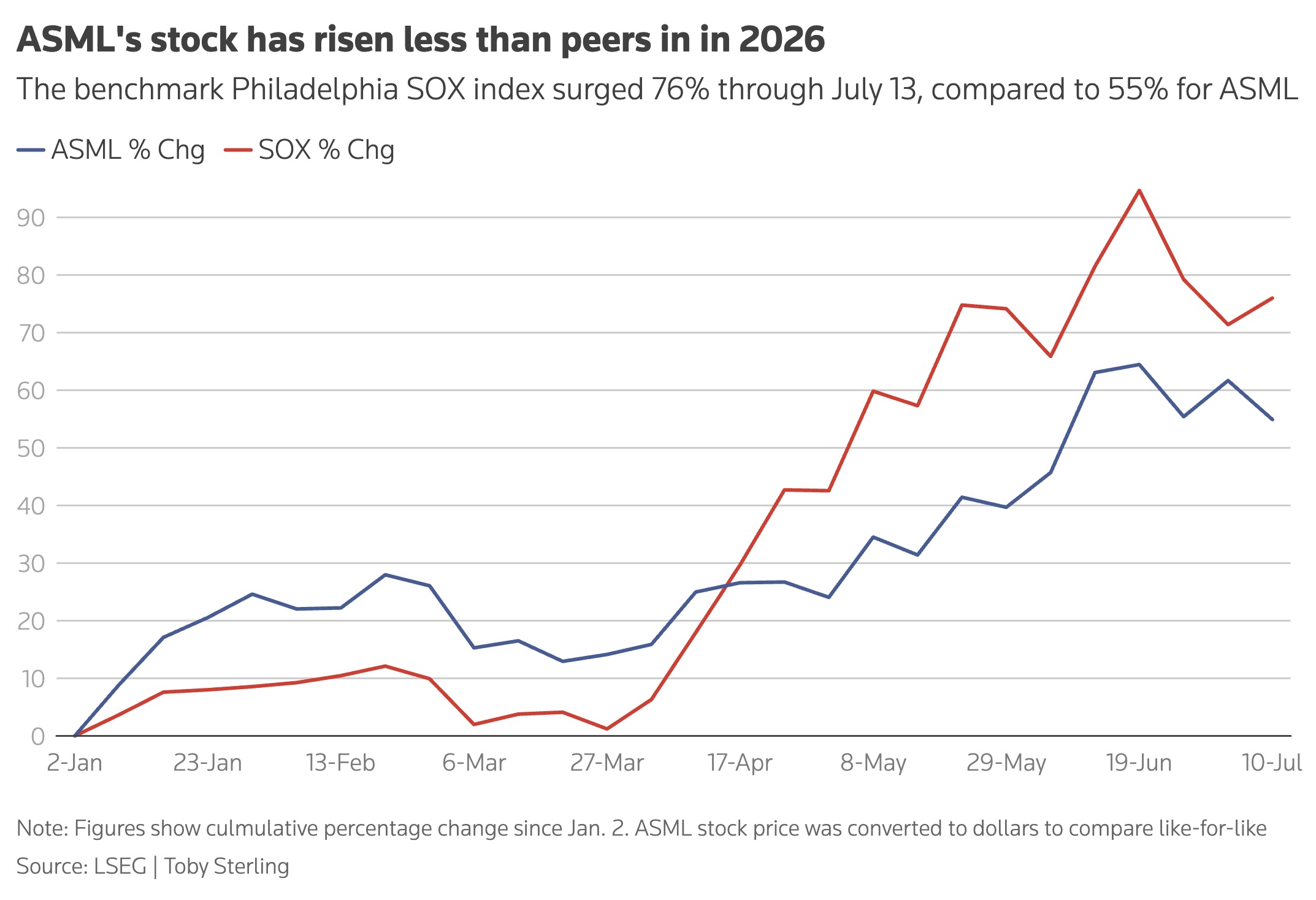

Reuters wijst op zowel de kansen als risico's bij ASML. Enerzijds wijst het persbureau ook op de hoge waardering en de verhouding VS-China speelt continu een rol. Anderzijds constateert het dat het in de rally achterblijft op de SOX Index.

ASML is looking to justify its chunky valuation and demonstrate how it will contend with U.S. moves to block exports to China. Biggest customer TSMC is also expanding, while Intel's recovery and Elon Musk's TeraFab plans could add further demand.

Clouding the outlook, however, is a proposed U.S. law requiring U.S. allies to align with export controls to curb China's ability to make advanced chips, with ASML named in the legislation.

The company has denied selling its most advanced EUV tools to China, which is forecast to account for up to 20% of ASML's sales this year through legal purchases of less-advanced DUV tools to make chips for automotive, industrial and electronic products.

Heeft ASML joker achter de hand?

Reuters gaat verder:

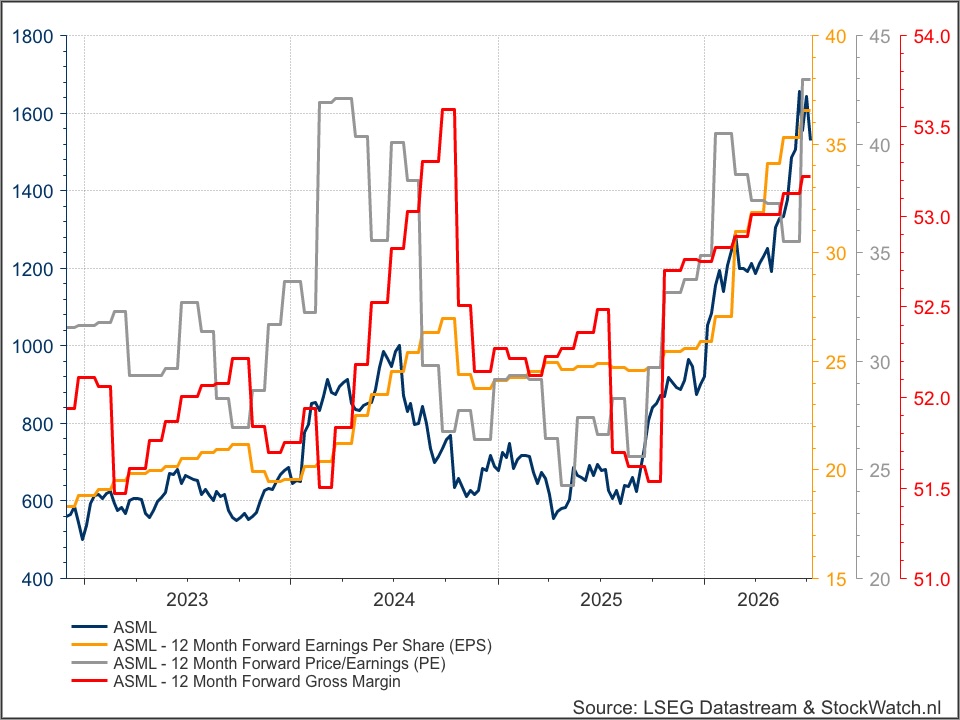

Some analysts cautioned that ASML's valuation looks stretched, with the stock trading at 49 times estimated 2027 earnings. "We believe much of the upside is reflected in the current price and therefore maintain our 'hold' recommendation," said KBC analyst Thomas Couvreur.

Others said there is still room for a positive surprise because ASML has underperformed the benchmark Philadelphia Semiconductor Index so far this year. "Strong results combined with further capacity expansion could support a catch-up," said ING analyst Marc Hesselink.

Nu komt het, heeft ASML een joker achter de hand? Het kan wellicht meer machines leveren dan wij denken.

ASML, which aims to ship 60 EUV tools this year and 80 next year, has said it could theoretically ship up to 90 without adding physical capacity, though JPMorgan analysts have said they believe it could make as many as 110.

"Beyond the 90 we are looking at creative ways to help customers," ASML said in a statement to Reuters. Options include upgrades to older tools, faster machine assembly and quicker installation.

Q2-cijfers ASML

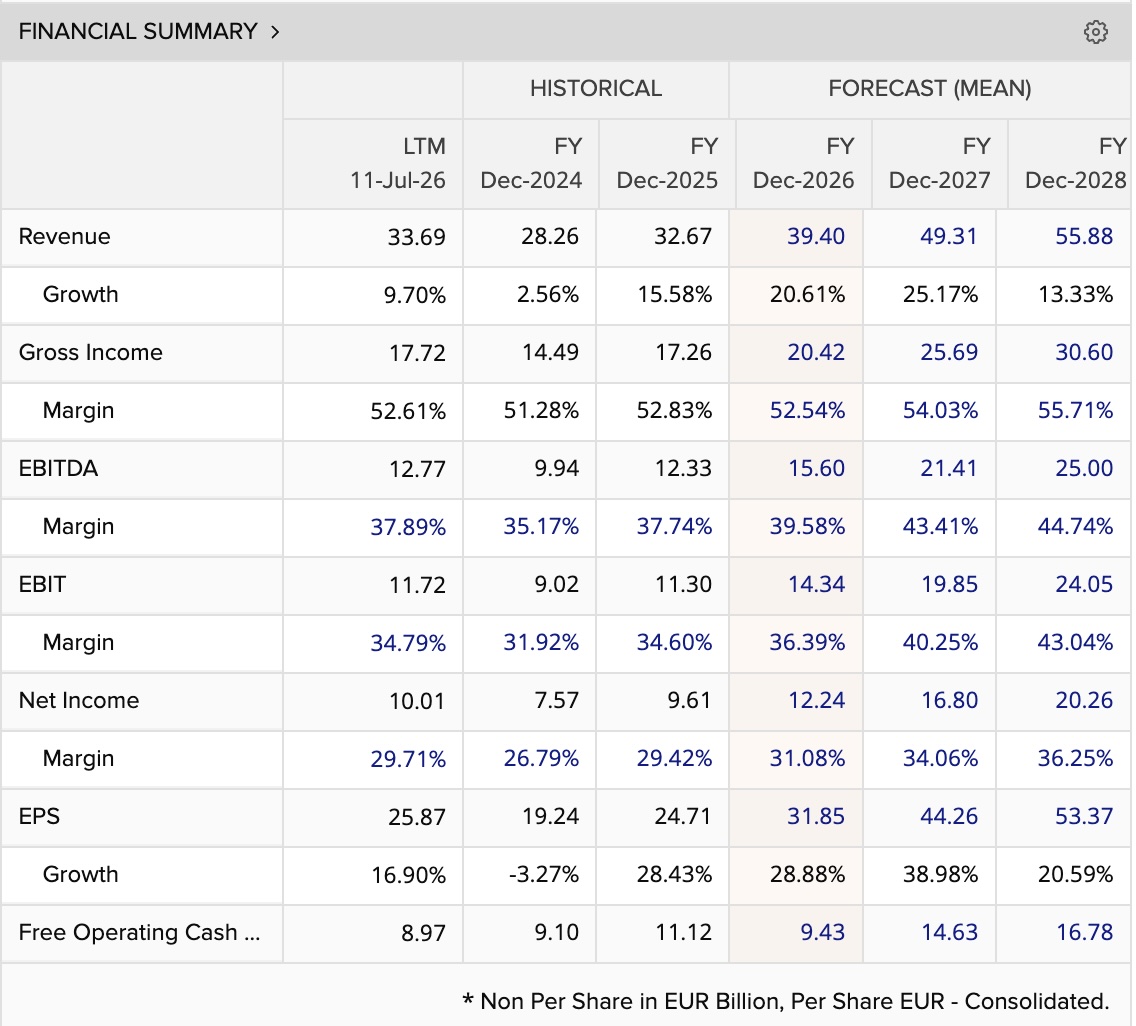

Tot zo ver deze hele inleiding. Want inderdaad, halfweg tussen Wall Street en de Chinese, Koreaanse en Taiwanese chip fabs ligt Veldhoven. Dat opent morgen om 07:00 uur de boeken over Q2 en dit trekken wij uit de consensus. De data is afkomstig uit onze LSEG WorkSpace en (double checked) AI speurwerk:

Q2 2026 cijfers

Omzet: €8,867 miljard

Winst per aandeel: €6,92

Omzetgroei: +15,3%

Brutomarge: 51,5%

EBITDA: €3,328 miljard

R&D-kosten: circa €1,2 miljard

Laatst gerapporteerde orderboek: €38,8 miljard

Q3 2026 outlook

Omzet: €10,335 miljard

Winst per aandeel: €8,51

Omzetgroei: +37,5%

Brutomarge: 52,6%

EBITDA: €4,147 miljard

FY 2026 outlook

Omzet: €39,429 miljard

Winst per aandeel: €31,88

Omzetgroei: +20,7%

Bruto marge 52,6%

EBITDA: €15,553 miljard

Dividend per aandeel: €8,85

Dividendgroei: +18,0%

Operationele kasstroom per aandeel: €35,13

Vrije kasstroom: €6,913 miljard

Capex: €1,962 miljard

Aandeleninkoopprogramma: maximaal €12 miljard

Looptijd aandeleninkoop: 2026–2028

Inkoop Q1 2026: €1,1 miljard

Resterend programma na Q1: circa €10,9 miljard

Kansen en risico ASML

Alle lijntjes gaan de goede kant uit, een MOAT van jewelste en een niet te stillen honger van de wereld naar meer en meer (geavanceerde AI) chips: de unieke business van het bedrijf maakt ASML een echte no-brainer om in te beleggen. De fantasie is eindeloos met vooral AI en de enorme chip-en AI investeringen die er zijn en er aankomen.

Dat laatste moet nog wel allemaal gebeuren en dat is al mogelijk een eerste hick-up. Want risico's zijn er altijd: de tech-wapenwedloop tussen VS en China waarin ASML flink kan worden gemangeld, TSMC dat steeds betere chips uit bestaande machines weet te persen en die kolossale en dito dure High NA EUV-machines (nog) niet nodig heeft.

Er kan een disruptor verschijnen met zelfs andere technieken. Zowel China en de VS steunen bedrijven die proberen om zelf de belangrijkste machine ter wereld te maken. Want dat zijn die krengen van ASML en zowel China als de VS hebben geen zin om rekening te houden met oranje. De kans is weer dat Musk met zijn Terafab (High NA) klant wordt.

StockWatch versus de consensus

Ons ASML-advies luidt Buy met als koersdoel €1100. Dat klinkt raar als u de ASML toppen dit jaar ziet, maar het gaat er bij de koersdoelen van StockWach niet om het raden van de koers. Wij rekenen uit wat wij een aandeel waard vinden aan de hand van wat wij nu weten.

Wij denken dat bij ASML al veel moois is ingeprijsd. Zeker met die all time highs, maar u weet ook dat dit in een paar dagen weer heel anders kan zijn. De grootbanken maken andere sommen dan wij, zoals u ziet. Boeit ons niet, die hebben ook andere belangen. Wij bouwden in Q2 onze door koersstijgingen ontstane overweging ASML juist wat af.

Want om rendement te maken gaat bij ons risico voor rendement. Period. Dat geldt ook voor die andere tech-juggernaut die deze week cijfert en een goede bekende is van ASML: TSMC.

StockWatch over ASML

Tot slot nog hoe wij aan die Hold en €1.100 komen. Uit Paul's analyse naar aanleiding van de Q1-cijfers op 15 april. Full disclosure, Niels en Arend Jan hebben hun ASML-posities deels afgebouwd.

Tegen een vereist rendement van 12% en met 10% veiligheidsmarge komen we onveranderd uit op een koersdoel van €1100. Wij merken wel op dat de degelijkheid van het langetermijnplaatje is toegenomen en dat de outlook voor 2030 waarschijnlijk wordt verhoogd.

In ons huidige waarderingsmodel rekenen we al met een omzet van €63 miljard, die boven de huidige outlook (€44-60 miljard) van ASML ligt. Dat ons koersdoel ruim onder de huidige koers ligt, is dus geen kwestie van laffe verwachtingen.

De cijfers zijn gezond, de outlook is verhoogd en technologisch gaat ASML als een raket. Er zit onzekerheid in de zwabberende exportrestricties, maar voorlopig is er niemand die dit soort machines kan maken, laat staan zo rendabel als die van ASML.

Desondanks handhaven wij de Hold-rating dankzij het ijzersterke momentum en daarbij komt dat een outlook-verhoging voor 2030 nog in de kaarten zit. Er is geen haast met uitstappen, maar het is absoluut niet gek om nu wat winst te nemen op een (te) grote positie.

Arend Jan Kamp is long ASML en met 3,8% is het de grootste individuele weging in zijn StockWatch ETF Porto

Dit artikel mag niet worden beschouwd als individueel beleggingsadvies. Heeft u naar aanleiding van dit artikel een vraag? Stuur dan een mail naar redactie@stockwatch.nl. Wij doen ons best om deze zo snel mogelijk te beantwoorden.