Headlines:

- Earnings revisions meten veranderingen in winstverwachtingen van analisten

- Positieve earnings revisions zijn historisch gecorreleerd met hogere aandelenrendementen

- Dit komt doordat positief nieuws in eerste instantie vaak onvoldoende in de koers wordt verwerkt

- In ons model gebruiken we: EPS revisions up vs down, EPS surprise en EPS consensus change

- Aandelen die hier goed op scoren zijn: Lam Research, ASML en Booking Holdings

In het StockWatch Big Data Model maken we gebruik van earnings revisions: veranderingen in de winstverwachtingen van analisten. Hiermee bedoelen we niet de koopadviezen of koersdoelen van zakenbanken, die u vaak met een korreltje zout kunt nemen. Wij gebruiken namelijk de veranderingen in de verwachtingen van analisten voor de EPS (winst per aandeel). In dit artikel leggen we uit hoe we deze data meenemen in het Big Data Model.

Academisch bewezen

Verschillende studies uit de financiële literatuur tonen aan dat aandelen met positieve earnings revisions beter presteren dan de markt. Hierbij wordt er gekeken naar wijzigingen in de winstverwachtingen van analisten en naar de earnings surprise: de mate waarin een bedrijf de consensus heeft overtroffen bij de meest recente kwartaalcijfers.

Een van de bekendste studies op dit gebied is: Earnings Momentum (Louis K. C. Chan, Narasimhan Jegadeesh, Josef Lakonishok), waarin wordt aangetoond dat deze maatstaf een voorspellende waarde heeft voor toekomstige aandelenrendementen.

Post Earnings Announcement Drift

Dit fenomeen staat bekend als de Post Earnings Announcement Drift. Hierbij reageert de markt niet direct volledig op nieuwe informatie, zoals kwartaalcijfers. In plaats daarvan bewegen aandelen nog maanden in dezelfde richting als de originele schok.

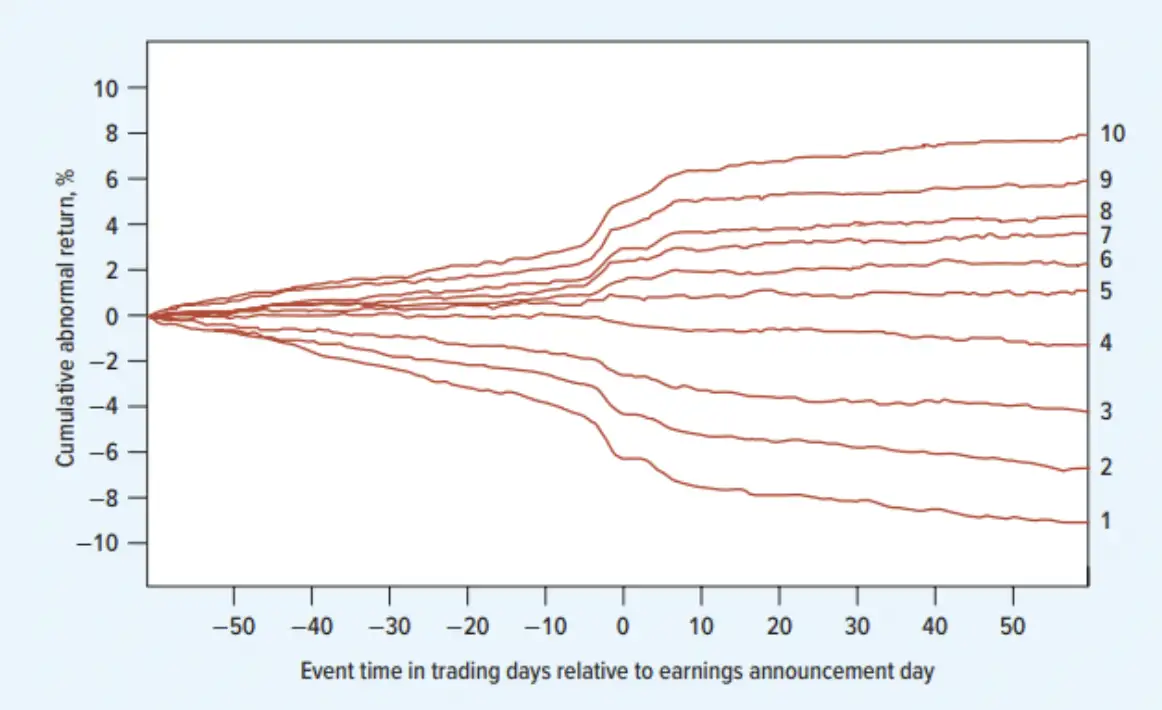

In onderstaande afbeelding is dit effect duidelijk zichtbaar. In het onderzoek is een grote hoeveelheid aandelen verdeeld in decielen op basis van hun earnings momentum rond de kwartaalcijfers. Op dag nul, het moment van publiceren van de kwartaalcijfers, reageren de aandelen in deciel 10 zeer positief en in deciel 1 zeer negatief.

Volgens de efficiënte markttheorie zou alle nieuwe informatie direct in de koers verwerkt moeten zijn. In dit geval zouden de rendementen na dag nul dus volledig willekeurig verlopen. In de praktijk blijkt echter dat aandelen met een positief earnings momentum (deciel 10) verder doorstijgen, terwijl aandelen met een negatief earnings momentum verder wegzakken. Dit betekent dat de markt het initiële nieuws niet in een keer in de koers heeft verwerkt, maar dat dit geleidelijk gebeurt. En juist deze vertraagde reactie is wat wij gebruiken in ons model.

Big Data Model

In het StockWatch Big Data Model gebruiken we de onderstaande drie maatstaven die samen een goed beeld geven van het earnings momentum van een aandeel. Omdat wij daarnaast ook het koersmomentum meenemen, hebben deze maatstaven individueel een kleinere weging. In combinatie vormen ze echter wel een belangrijke factor in de totaalscore binnen het model.

1. EPS revisions up versus down (%)

De eerste maatstaf is het aantal opwaartse bijstellingen ten opzichte van het totaal aantal revisies. We berekenen dus het percentage van de analisten dat hun winstverwachtingen omhoog heeft bijgesteld.

Hierbij kijken we naar de afgelopen zes maanden, waarbij we recentere bijstellingen zwaarder wegen dan oudere. Dit doen we met een exponentiële decay, zodat nieuwere informatie zwaarder doorweegt in de score. Wanneer dit percentage boven de 50% ligt is er sprake van een positief earnings momentum. Ligt de score onder de 50% dan duidt dit op een negatief earnings momentum.

2. EPS FY1 mean estimate consensus change (%)

Deze tweede maatstaf kijkt naar de veranderingen in de winstverwachtingen voor de komende twaalf maanden, gemeten over de afgelopen drie maanden. Hiervoor kijken we naar de procentuele verandering tussen de EPS voorspelling van drie maanden geleden, en de EPS voorspelling van analisten nu. Het is een goed teken als de voorspelling voor komend jaar nu significant hoger ligt dan de voorspelling van drie maanden geleden.

3. EPS surprise (%)

De laatste maatstaf is de earnings surprise: het verschil tussen de gerapporteerde winst tijdens de kwartaalcijfers en de verwachting van analisten. Hoewel deze factor een kleinere weging heeft in het model, geeft het wel een belangrijk signaal in hoeverre een bedrijf beter presteert dan de verwachting van de analisten.

Software aandelen scoren sterk op earnings momentum

Hoewel het earnings momentum natuurlijk een maatstaf is die constant verandert, zijn er wel aandelen die hier al langere tijd goed op scoren binnen het Big Data Model. Dit zijn op dit moment chipbedrijven als Lam Research en ASML. Daarnaast zien we dat software aandelen die qua koersmomentum slecht liggen, zoals Booking en Expedia, juist sterk scoren op earnings momentum.

Earnings revisions is een belangrijke maatstaf

Al met al zijn earnings revisions een zeer geschikte maatstaf voor het StockWatch Big Data Model. Deze indicator speelt in op de trage verwerking van nieuwe informatie door de markt, waardoor hier outperformance behaald kan worden.

Zelf kunt u het earnings momentum ook meenemen in uw analyse. Dit kan door, zeker bij aandelen met een zwak koersmomentum, te kijken naar de waardes op de drie benoemde maatstaven. Deze maatstaven geven antwoord op de vraag of een recente sell-off voornamelijk te maken heeft met sentiment, of dat er onderliggende redenen zijn, zoals verzwakking in de resultaten van een bedrijf.

Wel is het belangrijk om te benadrukken dat earnings momentum een cyclische maatstaf is, zeker bij gebruik in combinatie met het koersmomentum. Daarom is het belangrijk om naast deze kenmerken de waardering van bedrijven niet uit het oog te verliezen.

Disclaimer: Ruben de Mink heeft een longpositie in ASML en Booking Holdings. Dit artikel mag niet worden beschouwd als individueel beleggingsadvies. Heeft u naar aanleiding van dit artikel een vraag? Stuur dan een mail naar redactie@stockwatch.nl. Wij doen ons best om deze zo snel mogelijk te beantwoorden.

.wide.webp)