Headlines:

- Omstreden box 3-wet belast ongerealiseerde rendementen

- Werkelijk belastingtarief op lange termijn is niet 36%, maar 50,5%

- Vooral kleine beleggers zijn de dupe

- Ook voor de overheid zelf is de nieuwe box 3 niet ideaal

- Brede vermogensbelasting en Zweeds model zijn een beter alternatief

Nederland stond met de VOC ooit aan de basis van de wereldwijde aandelenhandel. Dat uitgerekend ons land ongerealiseerde winsten wil belasten, is op zijn zachtst gezegd opmerkelijk te noemen. Nog opmerkelijker is dat het onderwerp in de traditionele media lange tijd nauwelijks aandacht kreeg. Pas toen Elon Musk zich ermee bemoeide, begon box 3 in Hilversum een beetje te leven.

Het grote probleem is dat winsten in de nieuwe box 3 worden belast voordat ze zijn gerealiseerd. Bovendien hanteren we ook nog eens ongeveer het hoogste belastingtarief van heel Europa (36%). Wat zijn de precieze effecten van de Wet Werkelijk Rendement op uw vermogen? Wij maken voor u de rekensommen.

Wat houdt de nieuwe box 3-wet in?

Als de Eerste Kamer akkoord gaat met de Wet Werkelijk Rendement, dan starten vanaf 1 januari 2028 de volgende box 3-regels:

- Aandelenrendementen worden belast op basis van vermogensaanwas, oftewel ongerealiseerde winsten. Het belastingtarief bedraagt 36%.

- Er geldt een heffingsvrij inkomen van €1.800. De eerste €1.800 aan winst wordt dus niet belast. Let op! De rente op uw spaargeld telt ook mee.

- Verliezen kunnen onbeperkt voorwaarts worden verrekend. Daarnaast komt er waarschijnlijk één jaar achterwaartse verliesverrekening. Wel geldt een verliesdrempel van €500, waardoor de eerste €500 aan verlies niet kan worden verrekend.

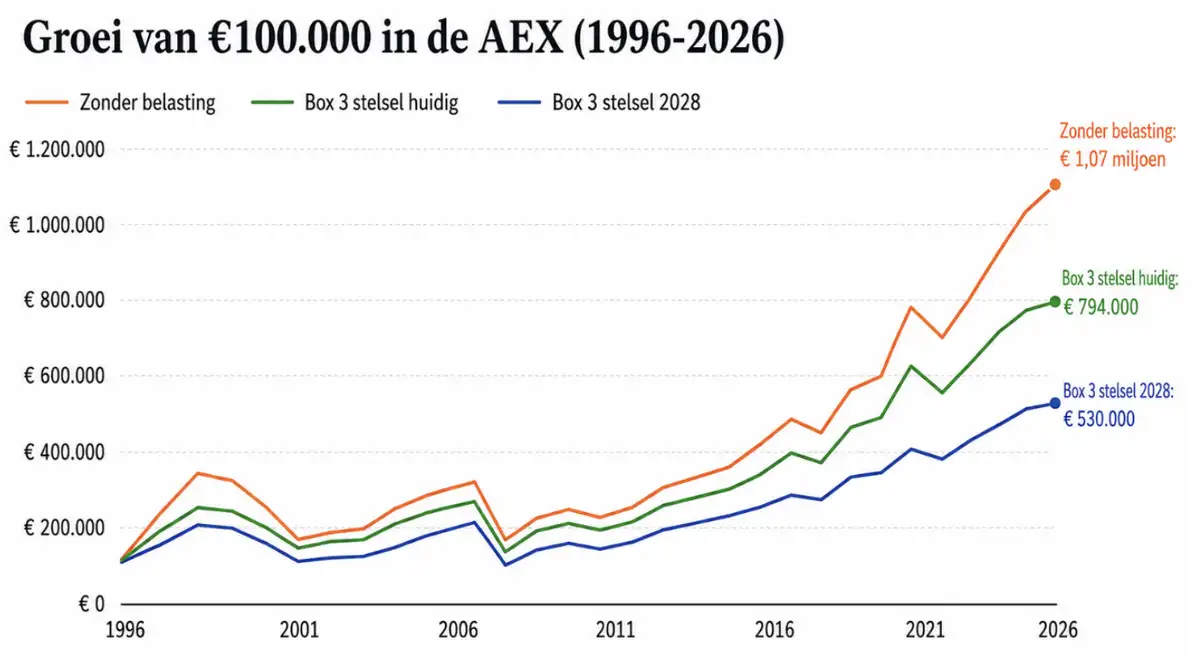

Geen 36% belasting, maar 50,5%!

Wie langetermijnbelegger is en denkt dat de belastingdruk beperkt blijft tot 36% komt bedrogen uit. Stel dat u in 1996 precies €100.000 in de AEX had belegd, dan zou u zonder belastingheffing beschikken over een aandelenvermogen van €1,07 miljoen. Onder de nieuwe Box 3-regels blijft daar minder dan de helft van over: €530.000. Het feitelijke belastingtarief is dus niet 36%, maar 50,5%.

De belangrijkste reden waarom de belastingdruk hoger uitvalt, is dat u als belegger minder profiteert van het rente-op-rente-effect. Over het geld dat u aan de fiscus afdraagt, kunt u immers geen rendement meer maken en daardoor duurt het langer om vermogen op te bouwen. Wie denkt dat het rente-op-rente-effect een spookverhaal is, mag flink worden wakker geschud.

Van het jaarlijkse rendement van 7,9% dat een belegger in de periode 1996-2026 heeft behaald, blijft door de nieuwe box 3 slechts 5,5% over. Ter vergelijking: in het huidige Box 3-stelsel zou het eindvermogen zijn uitgekomen op €794.000. Dat komt neer op een jaarlijks rendement van 6,9%. De nieuwe box 3 pakt voor beleggers dus aanmerkelijk slechter uit dan het huidige systeem.

Systeem extra oneerlijk voor kleine beleggers

Naast het belasten op basis van vermogensaanwas, zijn we ook kritisch op het heffingsvrije inkomen van slechts €1.800. Dit bedrag is simpelweg te laag. In het huidige stelsel geldt nog een heffingsvrij vermogen van ruim €59.000 waarover geen belasting wordt betaald. Bij een rendement van 10% komt dat neer op €5.900 aan onbelaste winst. Dit bedrag is ruim drie keer zo hoog als de nieuwe vrijstelling van €1.800.

Vooral voor kleinere beleggers is dit pijnlijk. Zij gaan door de lagere vrijstelling al veel sneller belasting betalen. Daar komt bij dat er een verliesdrempel van €500 wordt ingevoerd. Dit houdt in dat de eerste €500 aan verlies voor rekening van de belegger is, en dus niet in de verliespot terechtkomt. Voor kleine portefeuilles betekent dit dat verliezen in de praktijk nauwelijks te verrekenen zijn.

Kabinet houdt ten onrechte geen rekening met inflatie

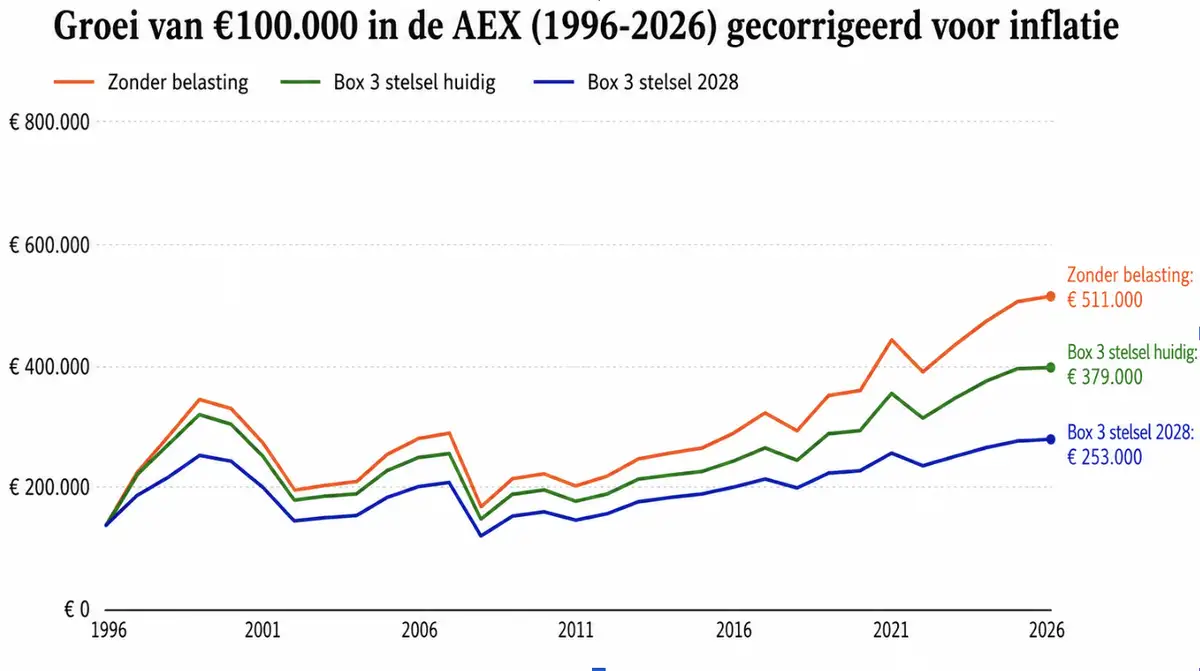

Daar komt bij dat het kabinet geen rekening houdt met inflatie. Dat terwijl inflatie grote gevolgen heeft voor de koopkracht die iemand heeft met zijn vermogen. Stel dat u dertig jaar geleden een investering deed van €100.000 in de AEX en de inflatie gemiddeld uitkomt op 2,5% per jaar, dan zou het reële vermogen, dat valt onder de nieuwe box 3 regels, zijn uitgekomen op €253.000.

Dat is liefst 52% minder dan het nominale vermogen van €530.000 (zie vorige afbeelding). Voor een politicus zou dit toch reden moeten zijn om te pleiten voor een inflatiecorrectie in box 3. Tot dusver zijn wij echter roepende in de woestijn.

Risico nemen loont onvoldoende

En dan is er ook nog zoiets als risico. Beleggen in aandelen is namelijk allesbehalve gegarandeerde winst. Een nettorendement van 3% per jaar, gecorrigeerd voor inflatie, rechtvaardigt nauwelijks het risico dat u neemt door te beleggen in aandelen. Ook met deze risicofactor houdt het kabinet geen rekening.

Nieuwe box 3 is slecht voor het ondernemingsklimaat

De Europese Unie vindt het van groot belang dat meer mensen gaan beleggen. Hoe meer geld er wordt belegd, hoe gemakkelijker Europese bedrijven kapitaal kunnen ophalen, en dus hoe beter het Europese investeringsklimaat. De nieuwe box 3-regels zorgen er juist voor dat het minder aantrekkelijk wordt om te beleggen.

Daarnaast wordt het in het nieuwe stelsel fiscaal minder aantrekkelijk om medewerkers in aandelen te belonen, waardoor het voor Nederlandse startups lastiger wordt om talent aan te trekken. Het moge duidelijk zijn dat dit niet gunstig is voor het Nederlandse vestigingsklimaat.

Ook voor de overheid zijn er nadelen

Niet alleen voor beleggers en bedrijven pakt de nieuwe box 3 slecht uit. Ook voor de overheid kan het box 3-dossier een nog groter hoofdpijndossier worden. Wij zetten de drie belangrijkste nadelen voor de overheid op een rij.

Nadeel 1: grote twijfels over uitvoerbaarheid

De Wet Werkelijk Rendement is zeer complex en daardoor lastig uitvoerbaar voor de Belastingdienst. De fiscus ondervindt al jaren problemen met verouderde IT-systemen. De nieuwe box 3 vraagt om veel gedetailleerde informatie. Van iedere belegger moeten bij meerdere brokers en spaarrekeningen uit verschillende landen de rendementen, vrijstellingen, verliespotten en verrekeningen correct worden bijgehouden. Wij zijn niet de enige die vrezen voor uitvoeringsproblemen. In december 2025 waarschuwde de Raad van State hier al voor.

Nadeel 2: beleggers gaan belasting ontwijken

Vanwege de hoge belasting in box 3 is de kans groot dat beleggers zoeken naar uitwijkingsmogelijkheden. Vooral vermogende beleggers hebben de mogelijkheid om zich onder dit stelsel uit te werken. Zij kunnen bijvoorbeeld hun vermogen overhevelen naar box 2 of, in extreme gevallen, zelfs emigreren naar landen met een fiscaal gunstiger stelsel. Het logische gevolg is dat opbrengsten voor de overheid flink tegenvallen.

Nadeel 3: in slechte beursjaren komt er nauwelijks geld binnen voor de schatkist

Hoewel de koersen nu op recordniveau’s staan, is het lang niet altijd feest op de beurs. In de periode 2000-2015 ging de AEX per saldo niet vooruit. Dit betekent dat de overheid in deze periode nauwelijks inkomsten zou hebben uit box 3.

Als de politiek voor een simpele vermogensbelasting had gekozen, zou dit probleem nooit zijn ontstaan. In feite leidt de nieuwe box 3 tot volatielere belastingopbrengsten. In gunstige economische tijden vallen de inkomsten uit box 3 hoog uit en tijdens recessies juist laag. Wij vragen ons af of dit wel helemaal de bedoeling is.

Nieuwe box 3 voor niemand gunstig

Het nieuwe Box 3-stelsel pakt op alle fronten verkeerd uit. Het drukt het rendement van beleggers fors, en maakt beleggen hiermee minder aantrekkelijk. Daarnaast treft het vooral kleine beleggers en is de nieuwe box 3 schadelijk voor het ondernemingsklimaat in Nederland.

Ook voor de overheid zelf kleven er nadelen. In slechte beursjaren levert het de schatkist vrijwel niets op en tot overmaat van ramp is de wet ook nog eens complex en lastig uitvoerbaar voor de Belastingdienst.

Een belangrijke kanttekening is dat de invoering nog niet volledig zeker is. De Eerste Kamer moet zich nog over de wet buigen en ook de Hoge Raad zou nog kunnen ingrijpen. Betere opties voor box 3 zijn het Zweedse model of een simpele brede vermogensbelasting.

Dit artikel is geschreven in samenwerking met Niels KoertsDisclaimer: dit artikel mag niet worden beschouwd als individueel beleggingsadvies. Heeft u naar aanleiding van dit artikel een vraag? Stuur dan een mail naar redactie@stockwatch.nl. Wij doen ons best om deze zo snel mogelijk te beantwoorden.

.wide.webp)