Begin deze week vond in De Tweede Kamer het grote box 3 debat plaats. Centraal stond de vraag of de plannen voor de nieuwe box 3 in 2028 doorgang moeten vinden. Alle signalen wijzen erop dat er voor de plannen een politieke meerderheid is. Voor particuliere aandelenbeleggers is dit een hard gelag, want als het wetsvoorstel werkelijk rendement wordt aangenomen, nemen de belastingen vanaf 2028 fors toe.

Sterker nog, menig aandeelhouder moet in de toekomst gedwongen aandelen verkopen om aan zijn belastingplicht te kunnen voldoen. In dit artikel zetten we alle pijnpunten van het box 3 wetsvoorstel op een rij en geven we aan wat volgens ons de beste oplossing is. Spoiler alert: het heeft iets met een Zweeds Model te maken.

Box 3 2028 in vogelvlucht

Voor wie het box 3-dossier nog niet goed kent, schetsen we kort hoe de plannen eruit zien. De Tweede Kamer wil in 2028 een belasting invoeren op basis van werkelijke rendementen. In 2021 oordeelde de Hoge Raad namelijk dat de oude box 3, een vermogensrendementsheffing die volledig gebaseerd was op fictief rendement - in strijd is met het Europees Verdrag voor de Rechten van de Mens.

Omdat de invoering van een nieuw belastingstelsel veel tijd in beslag neemt, geldt er momenteel een overbruggingsregeling. Desalniettemin loopt de overheid jaarlijks honderden miljoenen aan belastinginkomsten mis en daardoor heeft de regering haast met de nieuwe box 3-wet. De plannen voor 2028 zien er als volgt uit:

- 36% belastingheffing op ongerealiseerde rendementen

- Jaarlijkse winstvrijstelling van €1.800

- Geen achterwaartse verliesverrekening

- Geen inflatieverrekening

“Gaan we ons dit land echt aandoen?”

De kritiek op de plannen is enorm. Ook vanuit Den Haag zelf. Pieter Grinwis, Tweede Kamerlid van de ChristenUnie, vatte de kritiek in De Telegraaf het beste samen:

Wij zeggen ieder jaar dat het eenvoudiger moet, maar doen het tegenovergestelde. Zoveel complexiteit, gaan we ons dit land echt aandoen?

StockWatch vindt de box 3-plannen voor 2028 eveneens - en dat zeggen wij niet gauw - een totale ramp voor beleggers en brengt een vijf pijnpunten in kaart.

Pijnpunt 1: Papieren winsten belast in plaats van werkelijke rendementen

Het Kabinet kiest voor een vermogensaanwasbelasting in plaats van een vermogenswinstbelasting. Dit betekent dat ongerealiseerde winsten worden belast in plaats van werkelijke rendementen. Het probleem hiervan is dat het tot situaties kan leiden waarin mensen gedwongen aandelen moeten verkopen om aan hun belastingplicht te voldoen.

Het afgelopen beursjaar was zo’n jaar. Een familielid van ondergetekende maakte in 2025 een rendement dat vergelijkbaar is met zijn netto jaarsalaris. Dit ging om een bedrag van €60.000. Als diegene dit rendement in 2028 had bewerkstelligd, dan had hij over deze €60.000 een box 3-belasting van €20.952 moeten betalen. Dit is omgerekend 35% van het netto salaris van de desbetreffende persoon.

Er zijn maar weinig mensen die dit even gemakkelijk bij de fiscus aftikken. Het gevolg is dat diegene een deel van zijn beleggingsportfolio moet verkopen. Een bijkomend nadeel is dat dit marktverstorend werkt. Vooral bij (illiquide) kleine beursgenoteerde bedrijven waarin relatief veel particulieren zijn belegd.

Pijnpunt 2: Nieuwe box 3 onuitvoerbaar

Uit een uitvoeringstoets van de Raad van State bleek dat de nieuwe box 3 te complex is en niet uitvoerbaar. Het belangrijkste adviesorgaan voor de regering trok daarom de conclusie dat het belasten van werkelijke rendementen ingrijpende gevolgen zou hebben, zowel voor burgers als voor de Belastingdienst zelf.

Daarom heeft de Raad van State de regering geadviseerd om het wetsvoorstel omtrent box 3 niet op de huidige manier door te voeren. Den Haag legt dit advies naast zich neer.

Pijnpunt 3: Beleggingsverliezen kunnen onvoldoende worden verrekend

De Belastingdienst is goed in het innen van belastingen, maar geld teruggeven is een stuk lastiger. Dit geldt helaas ook voor de nieuwe box 3. Achterwaartse verliesverrekening is in het nieuwe stelsel niet mogelijk. Stel dat u in 2028 €10.000 aan box 3-belasting moet betalen over uw papieren winst, maar in 2029 maakt u een gelijksoortig verlies, dan krijgt u die €10.000 niet direct terug.

U moet namelijk in 2030 éérst winst maken, voordat u dit kunt verrekenen. Dit is een bijzonder slechte maatregel voor beleggers, omdat zij winsten zo minder goed kunnen compounden.

We starten in 2030 immers met een vermogen dat €10.000 lager is. Uitgaande van een jaarlijks bruto rendement van 8%, kost het deze belegger alleen al in het eerste jaar netto €800 extra. De beperkte wijze waarop verliezen kunnen worden verekend, leidt hoogstwaarschijnlijk tot veel bezwaarprocedures.

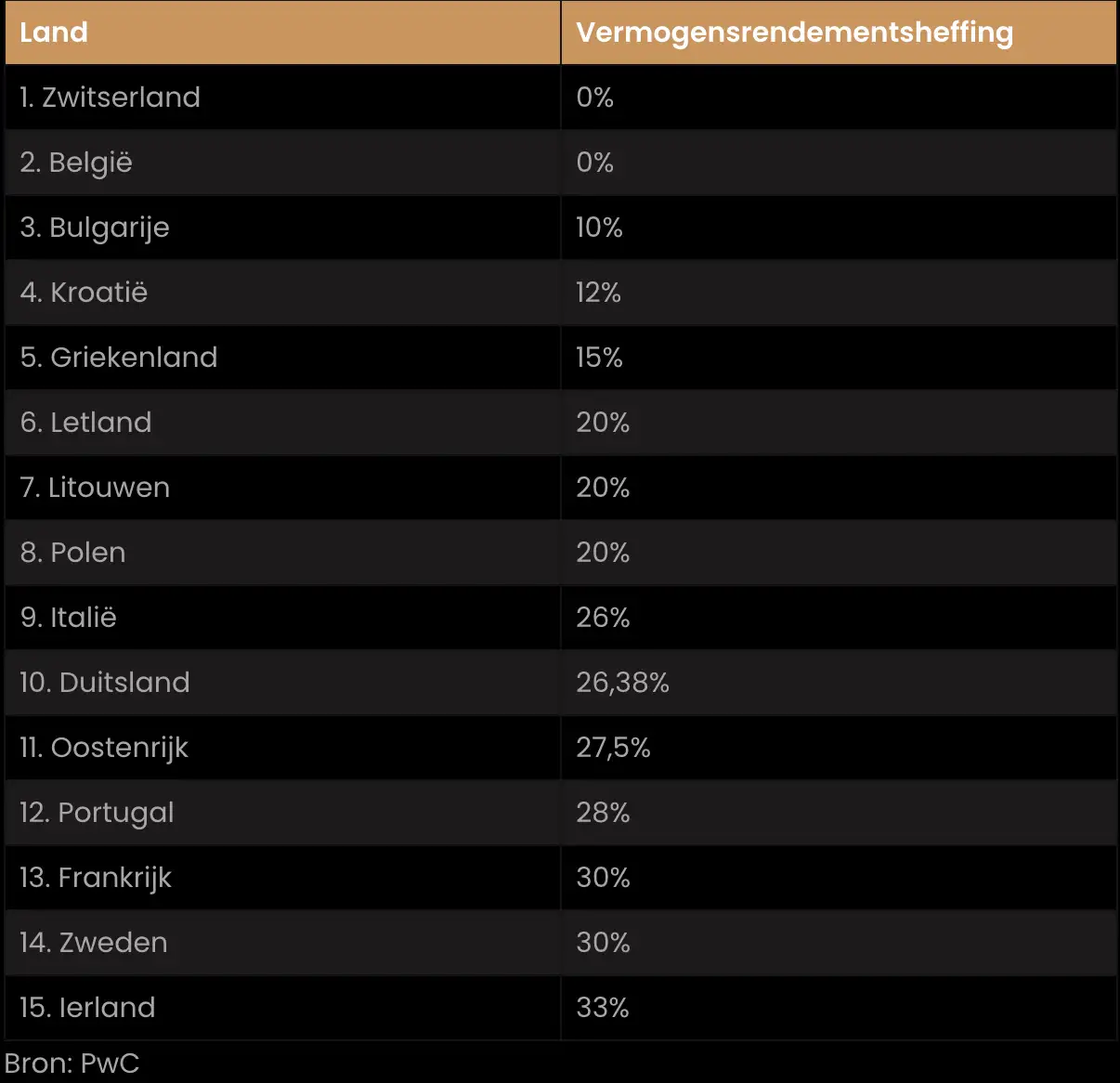

Pijnpunt 4: Belastingheffing is te hoog

Niet alleen de belastingvorm van de nieuwe box 3 (vermogensaanwasbelasting) is ongunstig (vrijwel alle landen hanteren een vermogenswinstbelasting), maar ook qua belastingtarief zijn we een buitenbeentje in Europa. Online lifestyle magazine Manners maakte in 2024 een mooi overzicht van de vermogensrendementsheffing in de EU. Conclusie: Nederland is met zijn heffing van 36% een buitenbeentje.

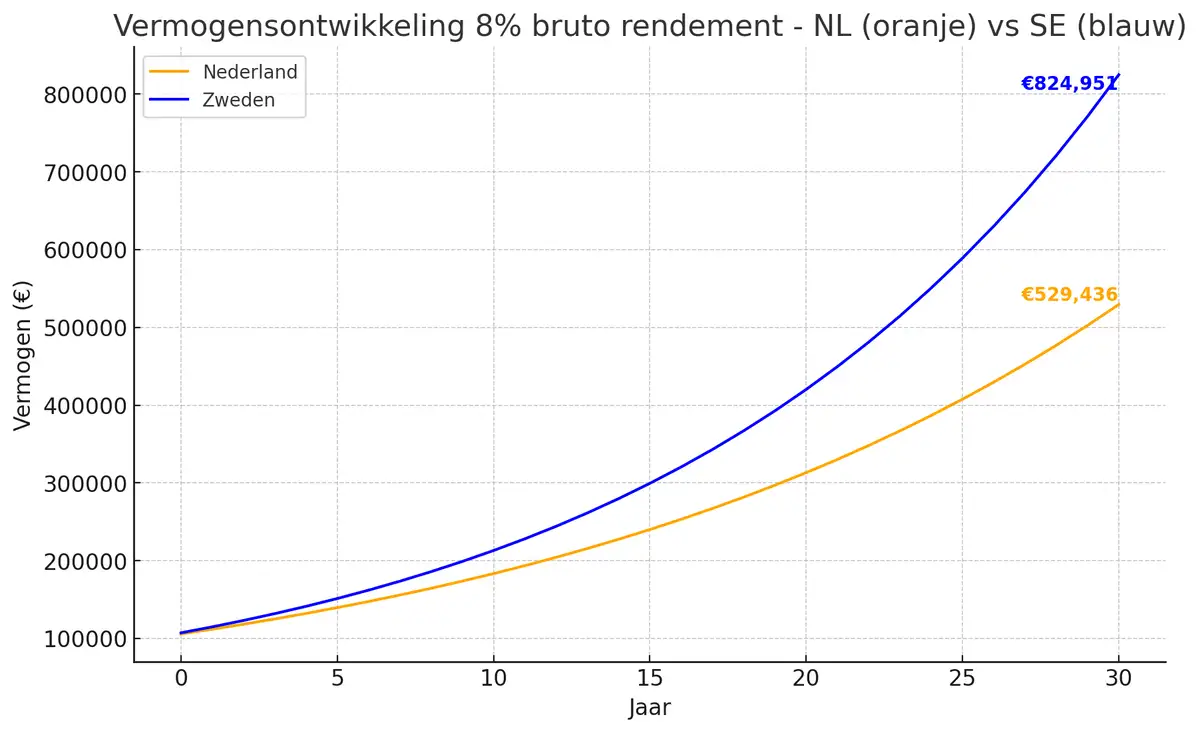

Grote verschillen op lange termijn

De belasting heeft op lange termijn grote impact op de hoogte van het vermogen. In een eerder artikel op StockWatch maakten we al een vergelijking met de Zweedse box 3. De verschillen zijn groot.

- In het fictieve scenario waarin u €100.000 belegt en hiermee jaarlijks een bruto rendement behaalt van 8%, bouwt u in Zweden na 30 jaar een vermogen op van €824.954

- In Nederland eindigt u met een vermogen van €529.436. Dit is 36% minder dan dat u met het Zweedse systeem bewerkstelligt

- Was er geen vermogensrendementsbelasting geweest, dan was het vermogen overigens gestegen tot €1 miljoen. Met andere woorden: de Nederlandse box 3 drukt het vermogen na 30 jaar met 47%

Pijnpunt 5: Middenklasse onevenredig getroffen

Het vijfde pijnpunt van de nieuwe box 3 is dat de Nederlandse middenklasse veel harder wordt geraakt door de plannen van het kabinet dan de rijke Nederlanders. De mensen die echt veel geld hebben, beleggen simpelweg in box 2. Zij betalen pas box 2-belasting op het moment dat zij dividend aan zichzelf uitkeren.

Daar komt bij dat de vennootschapsbelasting aanmerkelijk lager is dan de box 3-belasting. Over winsten in een BV tot €200.000 wordt een belasting van 19% betaald. Voor de winsten daarboven geldt een tarief van 25,8%. Dat is veel voordeliger dan de 36% die de gemiddelde particuliere belegger moet ophoesten.

Het is daarom vooral de docent, ICT’er en bouwvakker die opdraait voor deze lastenverzwaring. Niet de directeur grootaandeelhouder uit Het Gooi. Het is aan u of u dit wenselijk vindt.

Oplossing: kies voor het Zweeds model

Waar de Nederlandse overheid het voor zijn burgers duurder en complexer maakt om te gaan beleggen, koos het van oorsprong socialistische Zweden enkele jaren geleden juist de tegenovergestelde route. Zij gaven beleggers in de vorm van een investeringsparkonto de kans om in box 3 fiscaal gunstig te beleggen.

- Er geldt in de investeringsparkonto een relatief laag fictief rendement van circa 3% tot 4%, waarover een belasting van 30% moet worden betaald

- Spaarders die deze rendementen niet behalen, mogen kiezen voor een vermogenswinstbelasting

Daardoor is het systeem in lijn met het Europees Verdrag voor de Rechten van de Mens. Resultaat: er ontstaat een beleggingscultuur. Als wij in Nederland echt een goed investerings- en ondernemingsklimaat willen, dan volgen we gidsland Zweden en gooien we het box 3-wetsvoorstel linea recta in de versnipperaar.

Heeft u naar aanleiding van dit artikel een vraag? Stuur dan een mail naar redactie@stockwatch.nl. Wij doen ons best om deze zo snel mogelijk te beantwoorden

.wide.webp)