Waar Nivida, ASMI, Besi, zelfs TSMC en de rest altijd om zich heen moeten blijven kijken om de concurrentie voor te blijven, hoeft ASML dat niet? Een opmerkelijke stelling. Financial Times heeft een prachtig verhaal waarom voor de Veldhovense chipper de wetmatigheid niet op gaat, dat hoge marges concurrentie en kritische klanten uitlokken. De crux zit 'm er in dat ASML in feite maar een heel klein bedrijf is met slechts een handvol klanten aan wie ze slechts tientallen machines per jaar verkoopt. Hoe dan en waar komt eventuele concurrentie dan wel vandaan?

Chippers en marges

Het is een vraag die StockWatch nog nooit iemand aan ASML heeft horen stellen:

Moeten jullie niet eens diversifiëren?

Nvidia kan geen dag achterover leunen. Met de (bruto) marges die het bedrijf behaalt, is het bijna een marktwetmatigheid dat klanten naar alternatieven gaan zoeken. Ze betalen zich tenslotte blauw bij de gifgroene chipper van Jensen Huang. De concurrentie zet weer alles op alles om goedkopere, concurrerende chips te maken.

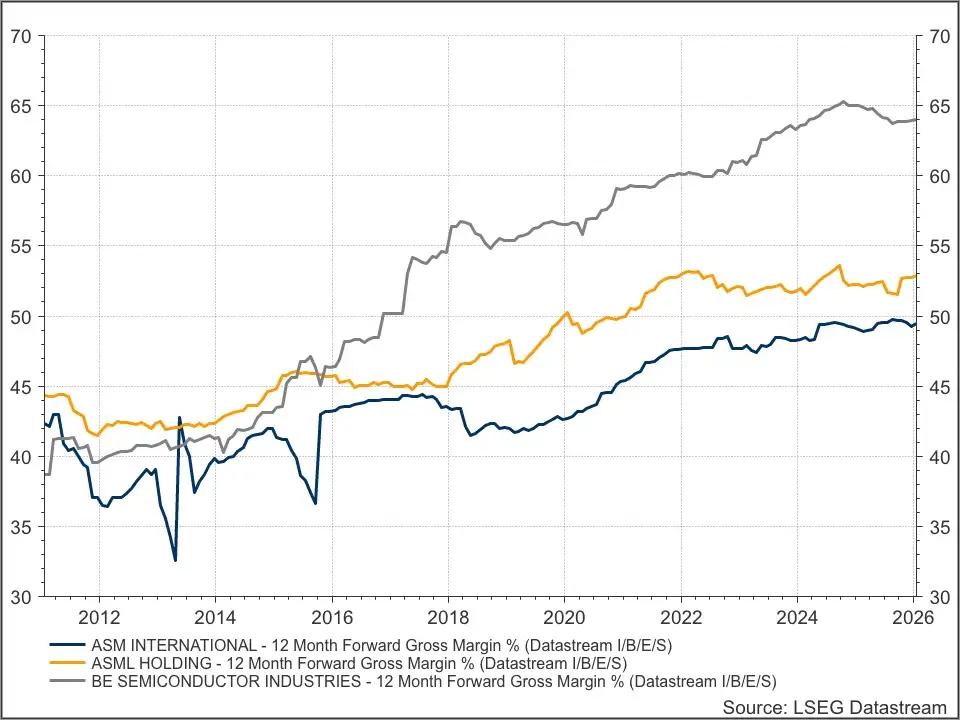

Zie de Nvidia marges maar, dit is letterlijk jaloersmakend. AMD laat trouwens ook een mooie marge-ontwikkeling zien en ach, Intel.

Zo zit het met onze chippers, ook zij behalen mooie marges. Dit is ook een reden dat ze een veel hogere waardering hebben dan zeg een generatie geleden. Besi al helemaal. Dat ziet de concurrentie ook en duim dat CEO Richard Blickman bij de les blijft. ASML is de meest constante. Dat heeft een reden. Financial Times (FT) heeft die wellicht.

"ASML spot met wetmatigheid"

Waar Nivida, ASMI, Besi, zelfs TSMC en de rest altijd om zich heen moeten blijven kijken, hoeft ASML dat niet? Financial Times heeft een prachtig verhaal waarom voor de Veldhovense chipper de wetmatigheid niet op gaat, dat hoge marges concurrentie en kritische klanten uitlokt. Waarom?

Hoe het grote ASML eigenlijk heel klein is

Citaat uit FT, in zekere zin is ASML maar een heel klein bedrijf met slechts een stuk of zes klanten aan wie ze EUV-machines verkoopt. In totaal verkoopt het bedrijf maar enkele tientallen EUV- en DUV-machines per jaar. En toch is de hele hut zowat een half biljoen waard! Dit klinkt heel kwetsbaar, maar is juist kracht volgens FT:

ASML sells just over 40 of its most advanced chipmaking machines each year. For over a decade, investors questioned whether such limited volumes could ever add up to a viable business. ASML plays a different game. It is the only company that can make the extreme ultraviolet (EUV) lithography machines required to produce those advanced chips.

Even if a peer could replicate that technology, the economics do not work. Any new entrant would sell too few machines each year to recover development costs, yet those machines would still be expected to deliver near-perfect reliability from day one. Chip fabrication plants operate continuously.

At a company like TSMC, which makes more than $120bn in sales a year, a day of lost output across those fabs can cost hundreds of millions of dollars. A lithography tool that works almost as well as ASML’s would be too much of a production risk, regardless of how much cheaper the sticker price looks.

Monopolie

ASML heeft in feite een monopolie. Of TSMC, Intel, Micro, SK Hynix, Samsung en het Japanse consortium Rapidus, waarin alle grote automotive en elektronicanamen zitten, willen of niet: als ze EUV-machines willen hebben, dan moeten ze weer hun vaste kamers boeken bij Van der Valk Eindhoven.

En juist omdat deze markt zo klein en zo gespecialiseerd is en waar de kwaliteits- en prestatienormen tot in het absurde de lucht in gaan, is het ondoenlijk om nog een concurrent in de markt proberen te zetten, zegt FT:

As a result, chipmakers are unwilling to experiment with unproven EUV tools in volume production. That means a rival would never accumulate the field data required to improve. ASML shipped its first EUV machine in 2006 and its first production capable system in 2013.

Governments are often proposed as the solution. In theory, a determined state, backed by subsidies and guaranteed local buyers, could create a rival. China is one example. It has treated chipmaking as a national priority since export controls cut Huawei off from advanced chips in 2020.

Concurrentie

Daar valt de naam China al, want dat moet en zal ook, zoals wij allemaal weten:

Efforts to make its own chipmaking machines are ongoing and heavily funded. Yet China’s experience has been the strongest test of the idea that money and policy can create a rival. ASML shows how, beyond a certain technological threshold, markets no longer correct monopolies.

Als aandeelhouder maakt ondergetekende zich niet zo druk over China. Het land doet er alles aan en wie weet komt het vroeg of laat met een concurrent. Geloof echter maar niet dat die ook maar één machine naar het westen gaat exporteren - hetzij op last van Beijing, of Washington en misschien allebei.

Daar zit de eventuele bedreiging, of concurrentie waarschijnlijk niet voor ASML. Over wie hebben wij het hier eigenlijk? StockWatch vroeg het de diverse AI chatboxes en Grok gaf het meest uitgebreide antwoord. Het is AI, ofwel alles is onder voorbehoud, maar dit geeft wel een beeld.

Disruptor

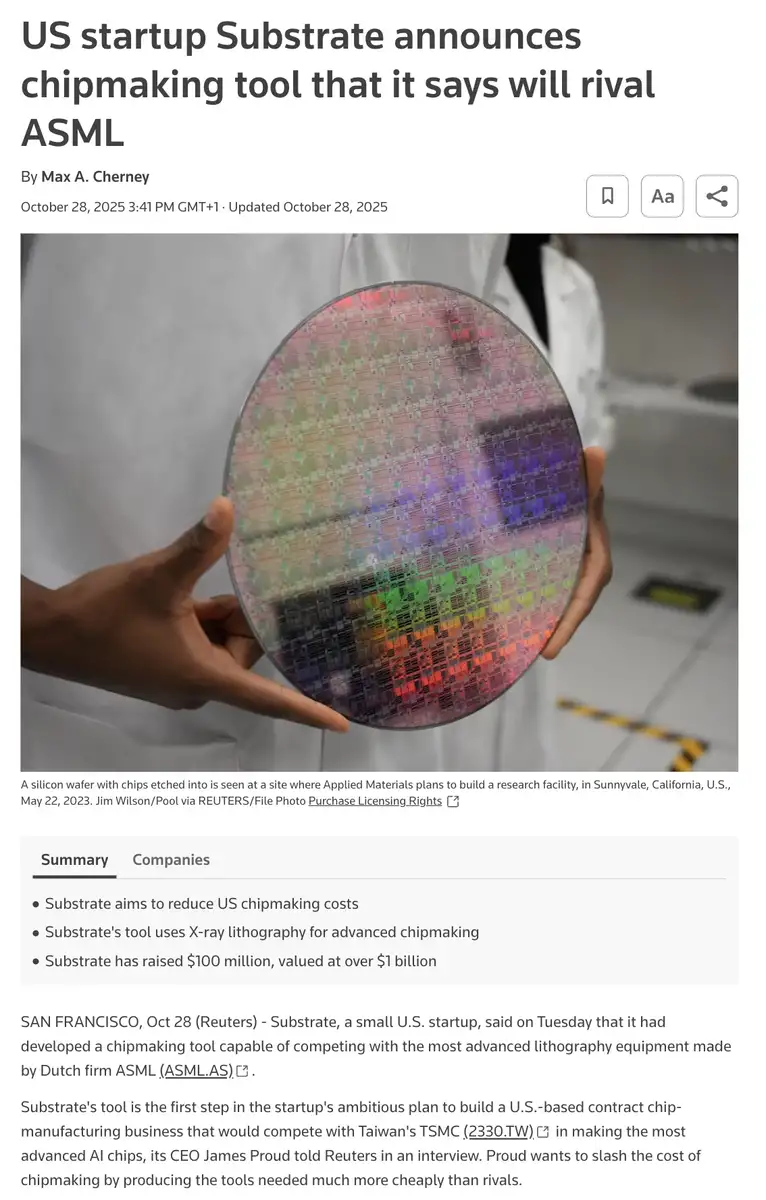

Heeft ASML wellicht aan het DUV- en EUV-front geen concurrentie te duchten, een disruptor kan natuurlijk wel het tapijt onder zijn voeten vandaag trekken. Stel dat het iemand lukt om met een nieuwe of andere technologie met een veel eenvoudiger machine, veel goedkopere, nog geavanceerdere chips te maken?

Af en toen duiken daar berichten over op, maar meestal horen wij daar nooit meer iets van. Nog uit oktober vorig jaar is deze: Substrate. Als belegger is het moeilijk om hier rekening mee te houden. Het gebeurt, of gebeurt niet en niemand weet of en wanneer dan. Noem het geen zwarte, maar een silicon zwaan.

Economisch rendabel

Wat ook nog een bedreiging kan zijn, is ASML zélf. Zijn machines worden per generatie steeds groter, complexer en duurder, zodat u zich kan afvragen of de volgende generaties machines - waar ASML inderdaad al lang en breed aan werkt - nog wel economisch rendabel zijn voor zijn klanten.

De ASML machines zijn te pimpen, waardoor zelfs oudere DUV-machines chips zeer geavanceerde chips kunnen maken, waar zelfs de meest glimmende en schreeuwende folders van het bedrijf nooit van durfden dromen. De truc is dat de nieuwste machines sneller en goedkoper werken. Er is dus een break-even point.

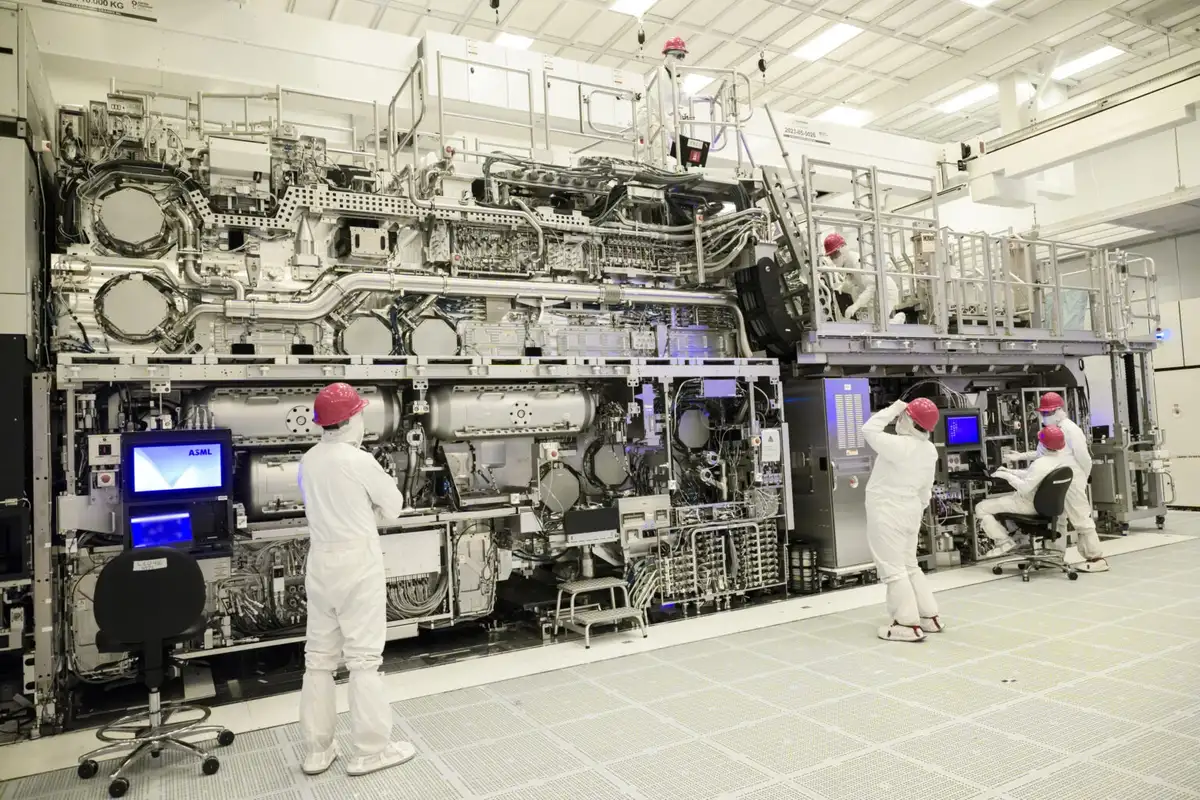

Zie tot slot deze foto uit de Intel perskit maar, dit is zo'n High NA EUV Huppeldepup Dinges machine van €380 miljoen ofzo: hoe groot en duur wordt de opvolger? U hebt dan Google Maps nodig bij de bediening en helaas, ASML is nog steeds niet op het idee gekomen een koffiebarretje in te bouwen.

Arend Jan kamp heeft een long-positie in ASMLDit artikel mag niet worden beschouwd als individueel beleggingsadvies. Heeft u naar aanleiding van dit artikel een vraag? Stuur dan een mail naar redactie@stockwatch.nl. Wij doen ons best om deze zo snel mogelijk te beantwoorden.

.wide.webp)