Precies een jaar geleden ging ASML 10,9% koppie onder op tegenvallende Q2-cijfers, met onder meer een teleurstellende order-intake. Het betekende meteen het einde van de bull market 2009-2024 voor ASML. het fonds zonk in een bear market weg, die de koers tot -50% zette en waar het nog steeds niet is uitgebroken. Morgen zijn er weer Q2-cijfers. Behalve de cijfers zelf hongert de markt naar wat ASML te vertellen heeft over China, tarieven, handelsoorlog, exportbeperkingen en hoe het loopt - AI fantasie dus - met de High-NA en EUV systemen. Voor dit hele jaar rekenen de analisten op 11,1 miljard aan EUV- en €1,7 miljard aan High-NA-omzet.

Headlines:

- Omzet Q2: €7,5 miljard

- Winst per aandeel: €5,90

- Marge: 50%-53%

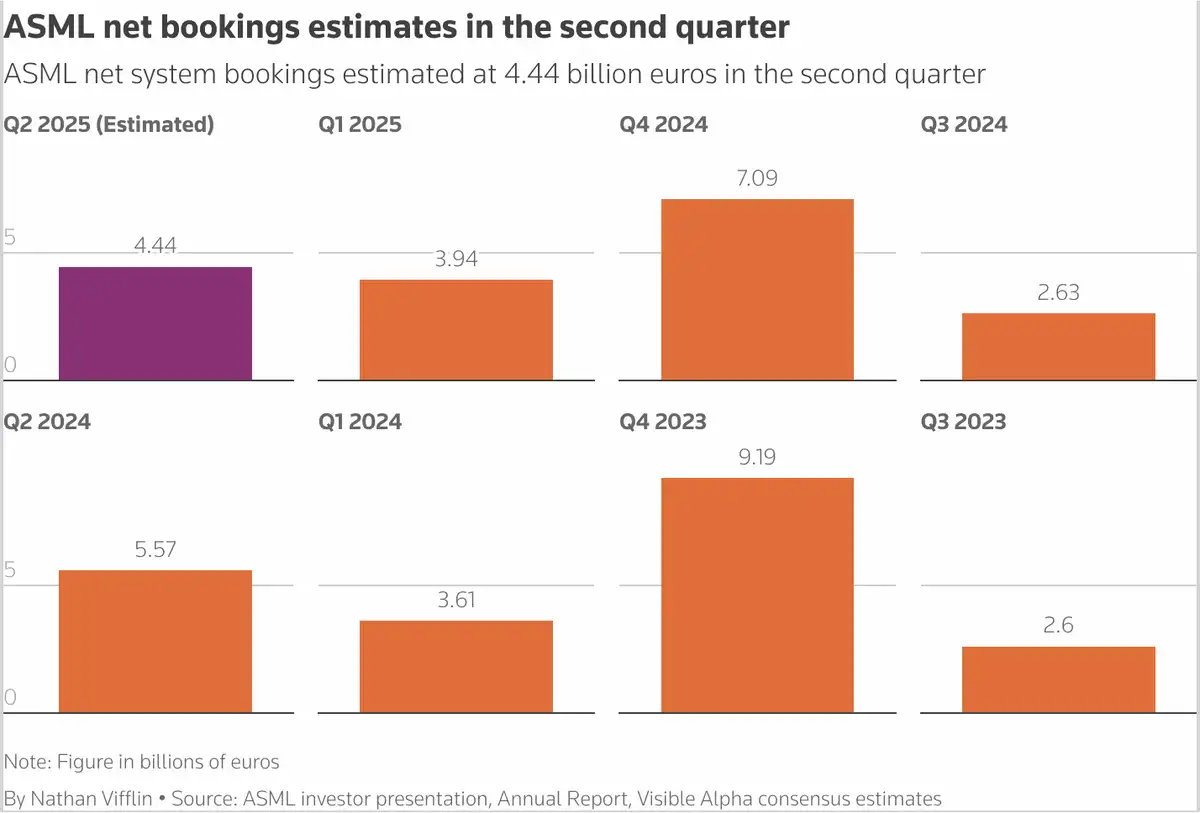

- Order-intake: €4,8 miljard

- Orderboek: €38 miljard

ASML consensus Q2-cijfers

Eerst dit, één dag voor ASML en dan... De Belgen zijn gewoon jaloers op onze mooie chippers! :-) Zonder gekheid, korter kunnen we een moeilijk (beurs)jaar voor ASML niet samenvatten en inderdaad: het is niet meer zo vanzelfsprekend dat banken en analisten er met hun ogen dicht een Buy op kunnen plakken.

Gewoon AI, ASML consensus Q2-cijfers

Wat is de consensus voor de ASML Q2-cijfers 2025 op 16 juli 2025, Grok? Dit geeft X's AI chatbox:

- De consensus voor de ASML Q2-cijfers 2025, die op 16 juli 2025 gepubliceerd worden, is als volgt gebaseerd op beschikbare informatie:Omzet: De marktverwachting ligt rond de €7,5 miljard, binnen de guidance van ASML zelf van €7,2 tot €7,7 miljard.

- Brutomarge: Verwacht tussen de 50% en 53%, gedreven door sterke vraag naar EUV-systemen en High-NA-machines.

- Winst per aandeel (EPS): Analisten schatten een winst per aandeel van ongeveer €5,90.

- Net bookings: Een cruciaal aandachtspunt, met hoop op herstel na de tegenvallende €3,6 miljard in Q1 2025 (tegen een verwachting van €4,8 miljard). Beleggers kijken of de orderinstroom verbetert, vooral door AI-gerelateerde vraag.

- EUV- en High-NA-leveringen: Analisten zijn benieuwd naar het aantal geleverde EUV- en High-NA-systemen, na vijf High-NA-machines in Q1 2025. Dit is een indicator van operationele kracht en pricing power.

Beleggers en analisten zullen tijdens de earningscall om 15:00 op 16 juli 2025 vooral letten op de toon van het management, de orderinstroom, en de vooruitzichten voor H2 2025 en 2026, met name in relatie tot AI-vraag en geopolitieke factoren zoals handelsbeperkingen.

Dit ziet er allemaal strak uit. Eén opmerking hierover, ASML skipt volgend jaar het melden van de net bookings, ofwel het roemruchte orderboek. Dat is inderdaad, zoals Grok ook zegt, een cruciaal aandachtspunt, want daar wappert de koers vaak op. Tot ergernis van ASML. want de order(s) zelf, of de betaling kan net in het ene of andere kwartaal vallen. Het is zo een zeer fluïde en volatiel cijfer. Het gaat om het totale orderboek, vindt ASML en daarom sneuvelen de net bookings.

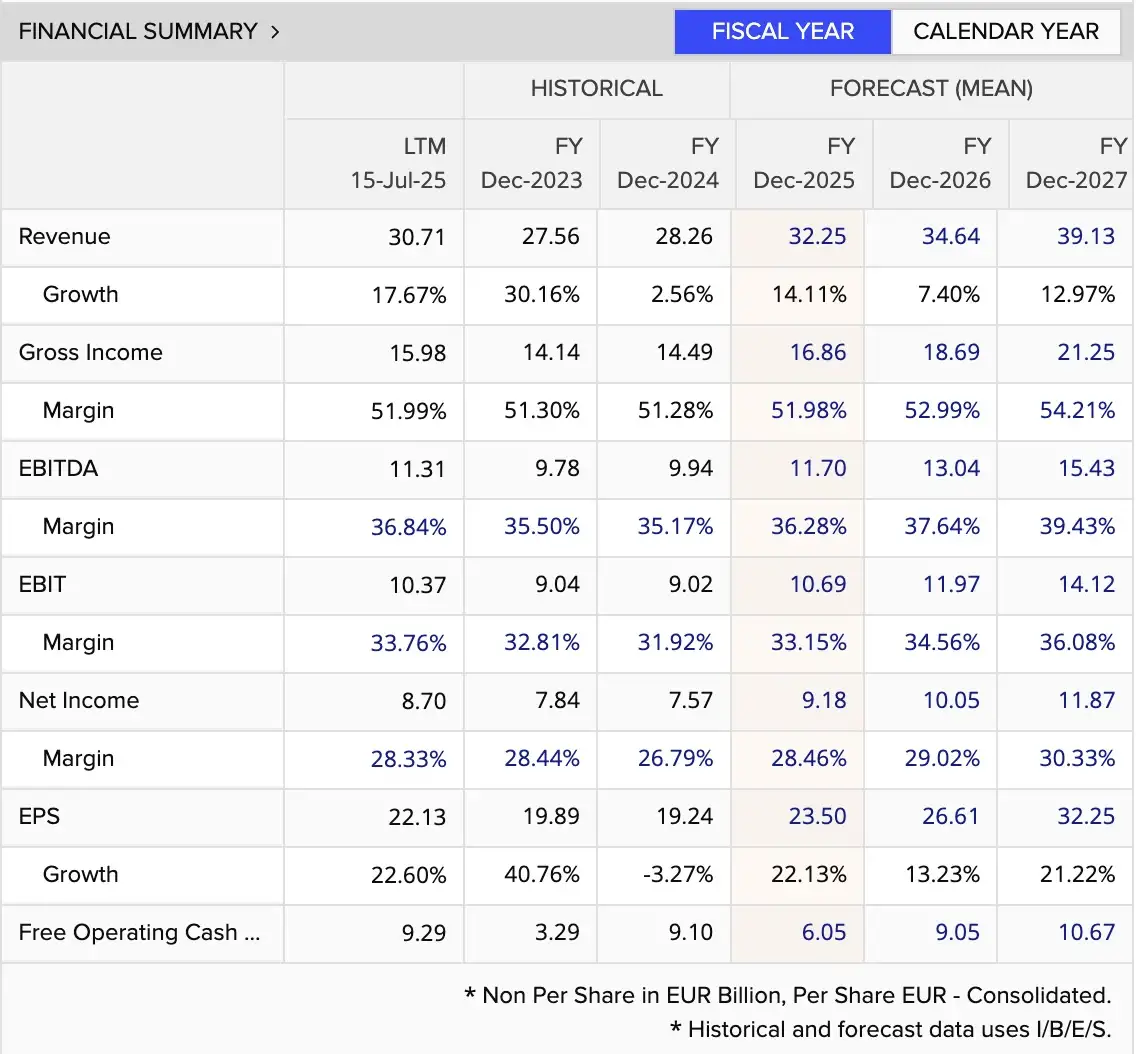

Verwachtingen heel 2025

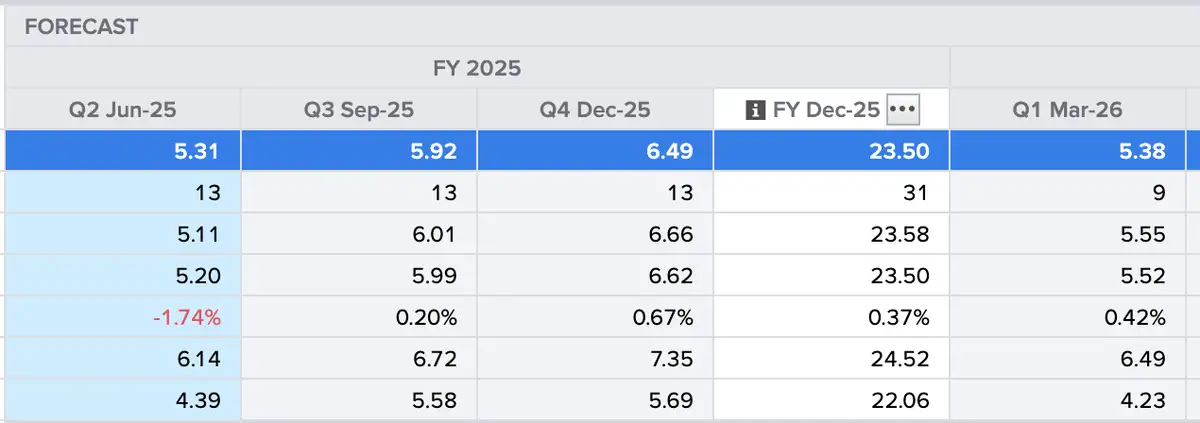

Onze LSEG data kijkt echter nog wat verder door. Dit zijn de verwachtingen voor de winst per aandeel voor de komende kwartalen en het hele jaar. U ziet aantal analisten en slimste, hoogste en laagste schattingen.

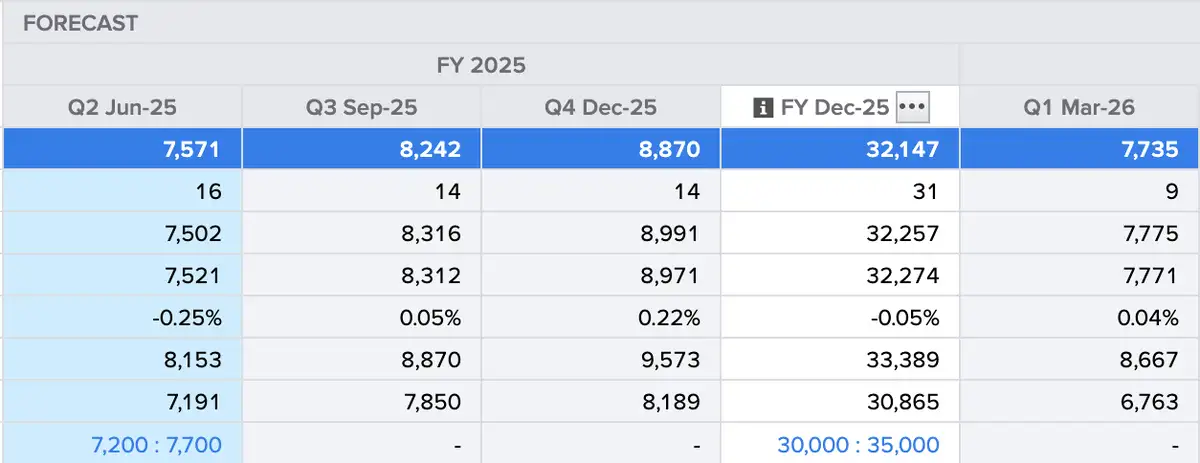

Idem dito voor de omzet:

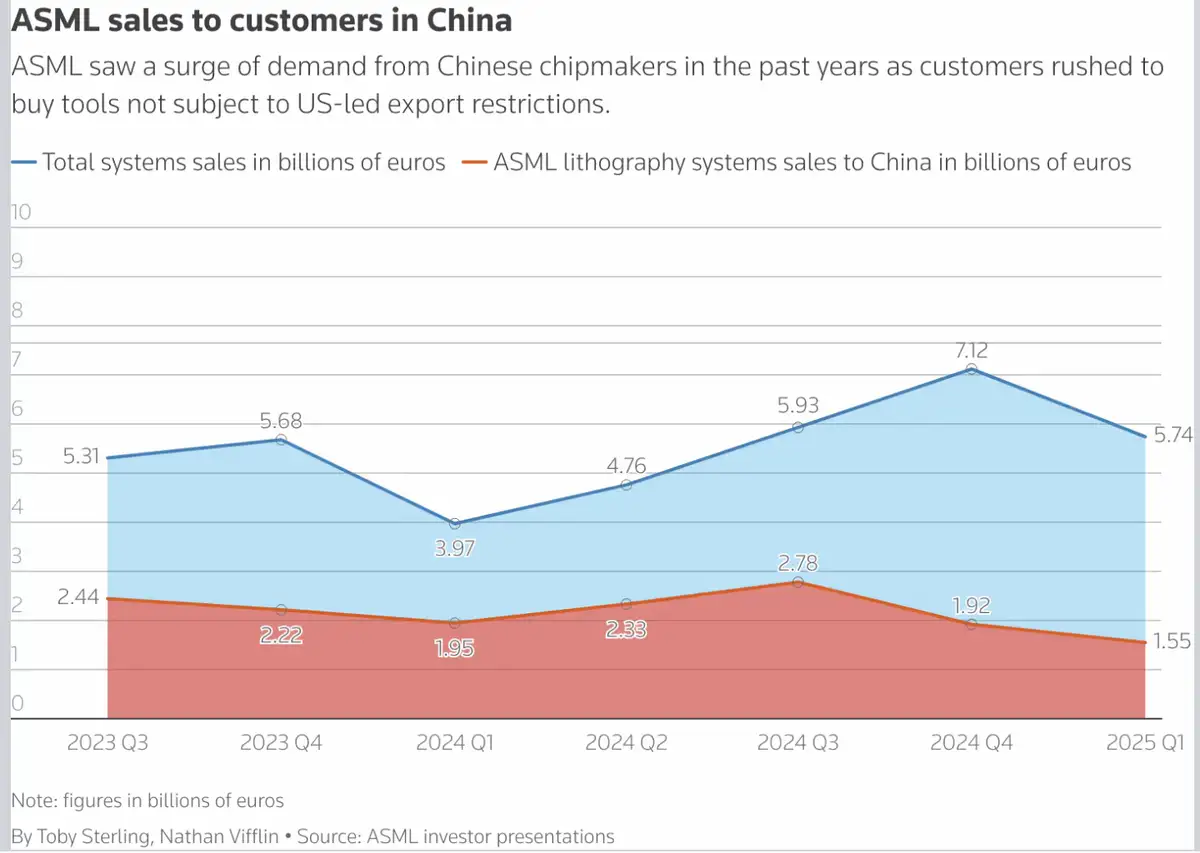

China

Wat is de verwachting voor China, Grok?

De consensusverwachtingen voor ASML's Q2-cijfers 2025 met betrekking tot China zijn als volgt:

- Omzetbijdrage China: ASML verwacht dat China in 2025 ongeveer 20% van de totale omzet zal uitmaken, een daling van 27% in Q1 2025 en 47% in Q3 2024. Dit komt neer op een verwachte jaar-op-jaar daling van ongeveer 48% in omzet uit China, voornamelijk door Amerikaanse en Nederlandse exportbeperkingen op geavanceerde EUV- en DUV-lithografiemachines.

- Geopolitieke onzekerheid: Nieuwe Amerikaanse tarieven en verdere exportrestricties, die mogelijk later deze week (medio juli 2025) worden aangekondigd, zorgen voor verhoogde onzekerheid. ASML's CEO Christophe Fouquet benadrukte dat deze tarieven de vooruitzichten voor 2025-2026 vertroebelen, hoewel AI-gerelateerde vraag de impact gedeeltelijk compenseert.

- Marktdynamiek: Ondanks de afname in China blijft de vraag naar ASML's systemen robuust, gedreven door AI-toepassingen in andere regio's. Dit compenseert deels de zwakte in de Chinese markt, waar de consumptie vertraagt en handelsspanningen toenemen.

Samenvattend: De verwachting is dat China's aandeel in ASML's omzet significant daalt naar 20% in 2025, met risico's door verdere handelsbeperkingen. Beleggers zullen tijdens de earningscall op 16 juli 2025 letten op updates over China's bijdrage en de impact van tarieven op de outlook. Voor de meest actuele informatie raad ik aan om na de publicatie van de cijfers bronnen zoals Reuters of ASML's eigen website te raadplegen.

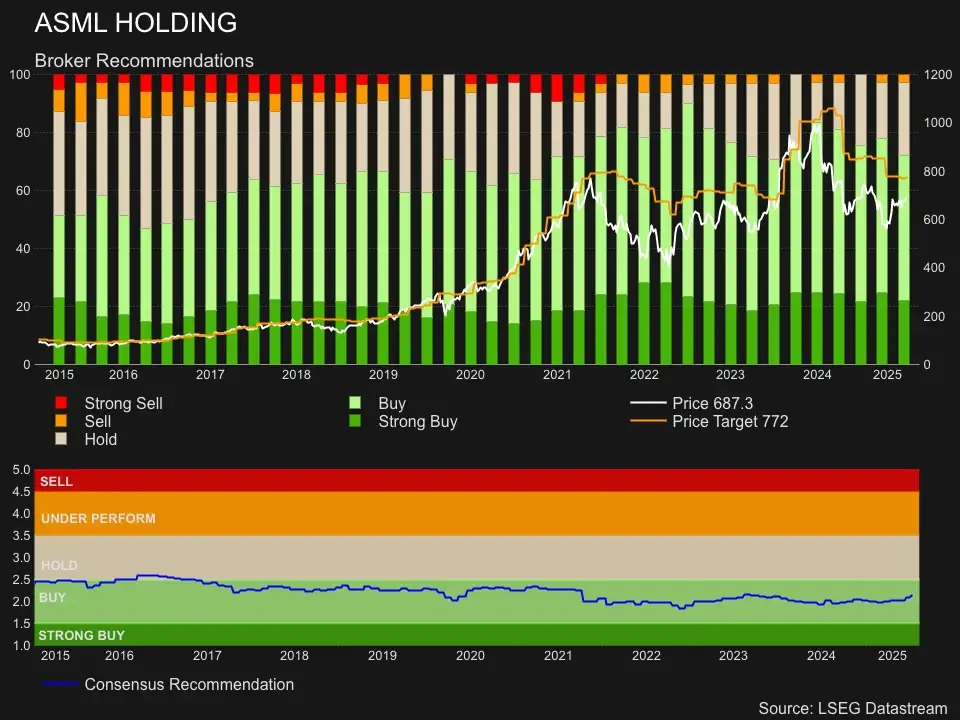

Koersdoelen en adviezen ASML

Dankjewel Grok, u ziet het. Het is één-op-één copypaste en we hadden het zelf niet beter kunnen opschrijven. Gelukkig hebben we bij StockWatch nog veel meer data. Om te beoordelen of ASML al dan niet koopwaaardig is op en en rond de huidige koersen en of en met wat voor weging, het al dan niet in uw portefeuille past, is echter nog de menselijke hand en geest nodig. We laten daarom de data draaien en kijken hoe onze analist Paul in de wedstrijd zit.

StockWatch over ASML

Dit schreef Paul naar aanleiding van de Q1-cijfers. Met name de exportbeperkingen naar China, maar ook de ontregelende handelsoorlog hakken er in bij ASML. Onderliggend presteert het bedrijf volgens onze analist ijzersterk en vinden ook zijn nieuwste machines en technieken langzaam maar zeker hun weg naar de klanten. Dat er zulke mooie data uit Grok rolt, heeft alles te maken met dat ASML, TSMC en Nvidia dit mogelijk maken met hun machines, werkwijze en chips.

Bottomline is er vooral veel onzekerheid op korte termijn, maar een steeds scherper en gunstiger plaatje op lange termijn. ASML kan de gevolgen van de tarievenoorlog ook niet inschatten en merkt terecht op dat het daar überhaupt te vroeg voor is. De ontwikkelingen op dat gebied volgen elkaar van dag tot dag op. Daar staat een sterke vraag naar rekenchips voor AI tegenover en snel dalende kosten voor geavanceerde chips.

Een tarievenoorlog houdt een voortzetting van laatstgenoemde ontwikkeling op lange termijn niet tegen – én dat is wat bij ons blijft hangen. Het aandeleninkoopprogramma liep vorige week nog door en dankzij de dalende koers kocht ASML meer aandelen in. Het koersdoel berekenen we echter voor de komende zes tot achttien maanden en daar heeft de hoge volatiliteit een negatief effect op de waardebepaling en het koersdoel.

Zo’n afkalvend koersdoel kan een zwakke indruk maken, maar daarom is het zaak de gehele analyse te lezen. Ons visie op ASML is na deze cijferronde niet veranderd, het is een bevestiging ervan. De markt heeft nu vooral oog voor risico en dat is gunstig voor beleggers aan de koopkant. We handhaven de Buy-rating met overtuiging, maar gezien de onzekerheid op korte termijn en het zwakke momentum is 20% upside onvoldoende voor Strong Buy.

Winst, waardering, marges en vrije kasstroom

Op lange termijn is het aandeel volgens ons een no-brainer, maar veel plezier beleven we er al een jaar niet aan. Dat hoort wel bij het beleggen in chippers. Koershalveringen en verzoveelvoudigingen in de cyclus horen er bij, maar het kan nog gekker. In 2009 was het orderboek van ASML nog helemaal leeg, was er niks te doen en ging het dure personeel een halfjaar een speciale uitkeringsregeling in, om ze te behouden voor de firma. Dat was verstandig met de wijsheid nu.

Het kan nog erger, ene Besi zat van 2000 tot en met 2009 in een bear market! Dit is wel heel extreem. Het geeft alleen aan dat hoewel StockWatch op lange termijn bullish is op ASML, ASMI en Besi, wij niet gek opkijken van enorme koersdreunen. Zo lang onze lange termijnscenario's intact zijn, tornen wij niet aan onze adviezen, onze eigen posities en gaan we niet zitten handelen en timen. Hier ziet u het lange (logaritmische) beeld van ASML versus de winsten en waardering.

Ja, de dynamiek is even uit de koers, de winsten (en de niet afgebeelde omzetten). Dat ziet u in het bovenstaande, logaritmische plaatje. Het was dan ook een uitzonderlijke tijd voor ASML. De marges zijn wel goed blijven liggen, zo leest u weer aan het onderstaande plaatje af. De vrije kasstroom heeft echter ook een beuk gehad. Dat heeft alles te maken met de investeringen die het bedrijf moet doen.

Aandeelhouders-return ASML

Wist u dat ASML de nummer vier met 5% weging is in onze WisdomTree Eurozone Qual Dividend Growth ETF is, die in onze StockWatch ETF Porto zit? Dat is na SAP, Deutsche Telekom (daar zit Niels groot in) en L'Oréal de grootste weging. U ziet het aan het plaatje. Weliswaar is het dividendrendement van ASML maar een lousy 0,9% - daar overleeft u niet mee in box 3 - maar het groeit razend snel. De joker is de versnelde aandeleninkoop dit jaar. Dat zit nog niet in deze grafiek.

Als u tot deze alinea bent gekomen in deze vooruitblik, dan is de kans groot dat u deze data ook nog wel kan gebruiken. Het zijn alle groeicijfers voor de komende jaren. Met een waardering die zo ongeveer in lijn is met die van 2015-2020, de enorme fantasie die AI in het algemeen met zich meebrengt, misstaat ASML in geen enkele portefeuille - tot en met een volwaardige positie van 5% aan toe.

Arend Jan Kamp heeft een long-positie in ASML.

.wide.webp)