Nee, hoewel ons scenario is dat er binnen dagen of weken een aanval komt van Israël op Iran, sleutelen wij niet aan onze StockWatch ETF Porto. Dat is lange termijn en hoe gek het ook klinkt, oorlog is volgens de historie en statistiek hooguit een korte termijn event op de beurs. Dat laten we aan de hand van een paar hele lange plaatjes en extreme voorbeelden uit de geschiedenis zien: Reken wel op een flinke daling, als geweld losbreekt. Wie weet kunt u dan assets oppikken die u nog te duur vindt, als u dat wilt. Laat u tot die tijd niet van de wijs brengen door sensationele koersdoelen op de beurs (en op de schreeuw-networks!) en we zien de eerste al van JP Morgan.

Headlines:

- Israël valt Iran aan? JPMorgan voorspelt al olieprijs van $120

- Eens te meer, aandelen volgen winsten en geen politiek en zelfs geen oorlog

- Dat bewijzen bijvoorbeeld lange Dow Jones en teruggerekende AEX grafieken

- Depressie jaren dertig hakte als geen ander in winsten en koersen

- WOII is eigenlijk niet terug te vinden in de plaatjes...

Spanning Israël-Iran loopt al verder op

U gaat waarschijnlijk de komende komende dagen en tijd meer van zulke headlines zien.

Niet dat de koersen van het bord vallen, maar rood is rood en de markten laten onmiskenbaar zien dat er even minder risicobereidheid is. Want is een aanval van Israël en mogelijk ook de VS op Iran zo langzamerhand niet eerder een kwestie van wanneer, dan of? In ieder geval broeit er iets in het Midden-Oosten. Gisteravond ging olie +4% op berichten dat de VS al maatregelen afkondigde voor diverse diplomatieke en militaire vestigingen in de (Golf) regio.

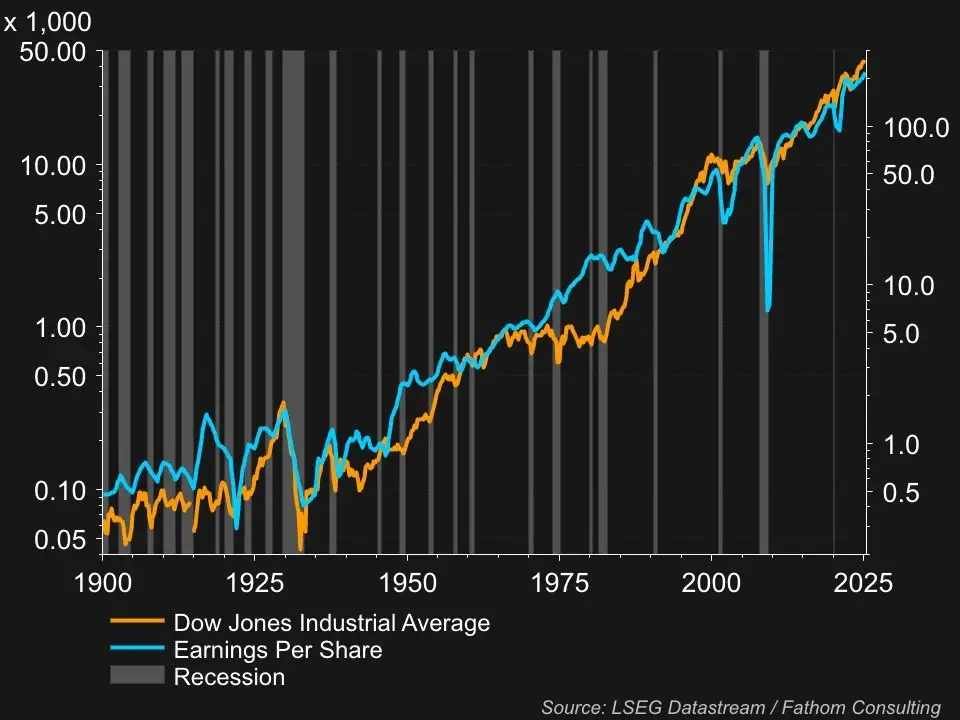

Dow Jones 1896 vs de winsten

Op box 3 en andere, meestal fiscale perikelen na die ons beleggers rechtstreeks raken, bemoeit StockWatch zich nooit met (geo)politiek. Dat is de eenvoudige reden dat per saldo aandelen winsten en markten financieel-economische ontwikkelingen inprijzen. Uiteraard zijn er vaak raakvlakken en is het nooit helemaal zwart-wit. In the long run echter is dit plaatje meer dan duidelijk: de Dow Jones, anno 1896 de oudste index ter wereld, versus de winsten.

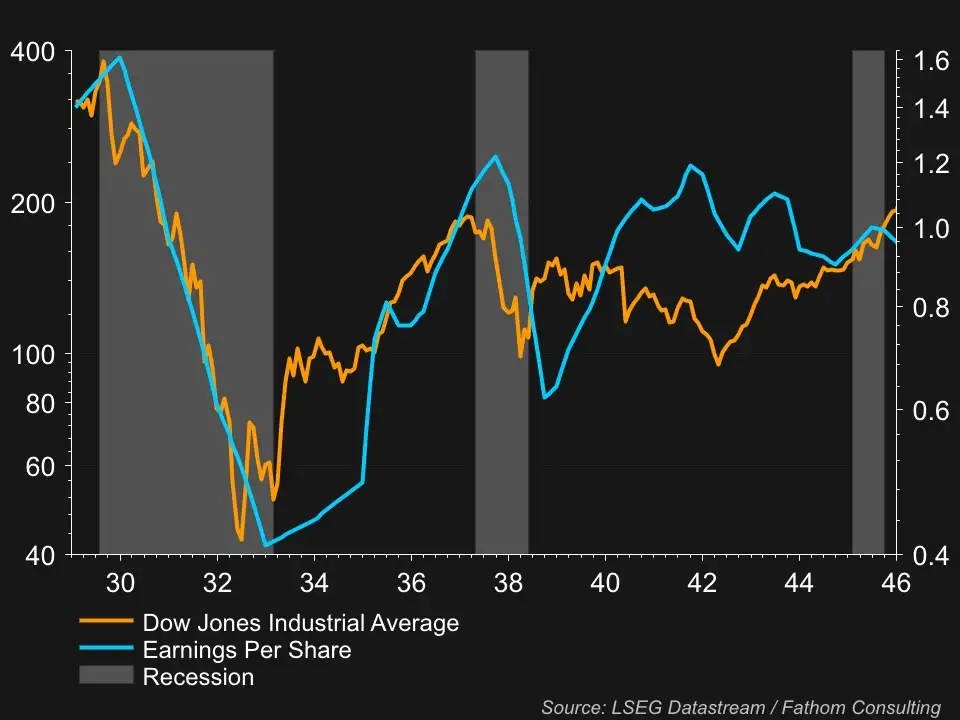

Dow Jones vs Depressie en WOII

We zoomen in op de verschrikkelijkste jaren van de vorige eeuw, van beurskrach 1929, via Depressie en WOII naar de Duitse en Japanse overgave in 1945. We kijken hoe de index daar mee om ging:

- Gezien de winsten was die Dow Jones -89% van oktober 1929 tot juni 1932 niet eens overdreven

- De Dow Jones zat al in een bear market toen WOII begon

- Vervolgens negeerde Wall Street de winststijging van de richting een oorlogseconomie afstevende VS (of was misschien diep onder de indruk van de toen nog Duitse en Japanse opmars...)

- De markt bodemde in april 1942, luttele weken voor de eerste draai in de oorlog zelf, toen de VS bij Midway in de Stille Oceaan de Japanse vloot de grond in boorde

- Daarna begon een bull market, maar in de Amerikaanse oorlogseconomie werden de winsten beperkt

Conclusie: de Depressie hakte heel wat harder in de winsten en daarmee de koersen dan WOII. Die ging relatief geruisloos aan Wall Street voorbij, zeker gelet op de onvoorstelbaar grote schaal en alomvattendheid van het oorlogsgeweld en vooral menselijk leed.

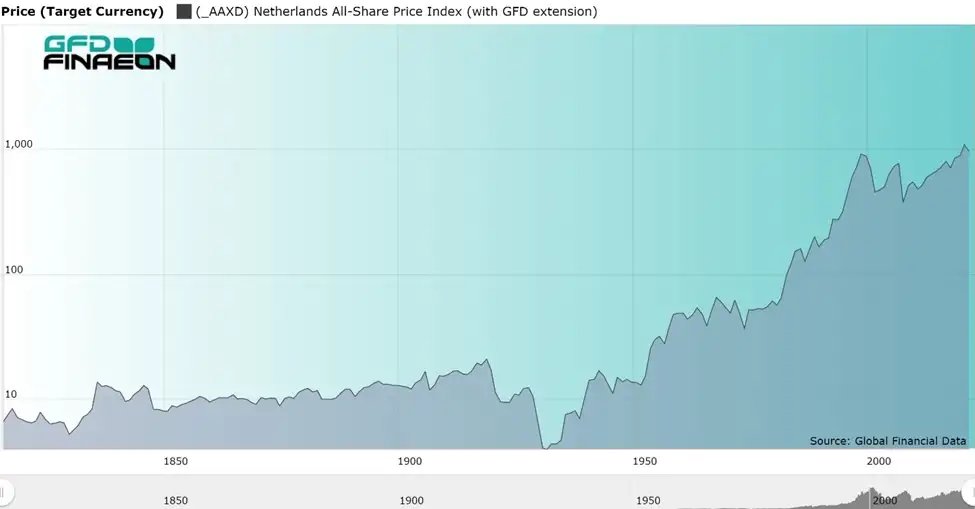

AEX anno 1802

Wij hebben ook beeld van de tot 1802 (!) teruggerekende AEX, maar helaas ziet hier geen winstlijntje bij. U ziet wel duidelijk het jaren dertig drama van de vorige eeuw terug. Als u niet beter zou weten, las u hier echter allesbehalve zes jaar WOII en vijf jaar Nazi-bezetting van Nederland aan af. En prijs u gelukkig dat u nu als belegger leeft en niet toen. De aandelenhandel is veel en veel goedkoper, eerlijker en vooral liquider geworden. Alleen de fiscus gooit met hogere belastingen roet in het eten.

Als de kanonnen bulderen...

Hij schijnt zelfs van een de Rothschildt telg te zijn, maar op de beurzen kennen we het volgende blauwe bordje:

Als de kanonnen bulderen, moet u aandelen kopen.

Is dat zo? In de regel en volgens de statistiek zakken de koersen inderdaad ineen, zodra er wapengekletter uitbreekt. Dit loopt er echter altijd na verloop van dagen, weken, maanden en soms inderdaad zelfs jaren weer uit. Kortom, in principe is een daling op oorlog inderdaad eerder een koop- dan een verkoopmoment. U kan ook niks dan. dat doet ondergetekende ook met de StockWatch ETF Porto. We veranderen er niets aan, ondanks dat ons scenario is dat Israël Iran aanvalt.

We rekenen er ook op dat we dan zeker procenten kunnen inleveren. Dan zien we wel weer. We laten ons in ieder geval niet van de wijs brengen door headlines en voorspellingen wat koersen gaan doen, zoals JP Morgan hierboven. En dan hadden we die Bloomberg headlines daaronder nog niet op X gezet, of er was dat gruwelijke nieuws uit India. Inderdaad, Boeing, Air-France-KLM en de rest zakken er op. Er zijn echter kopers. Anders was er geen koers.

Dit artikel mag niet worden beschouwd als individueel beleggingsadvies. Heeft u naar aanleiding van dit artikel een vraag? Stuur dan een mail naar redactie@stockwatch.nl. Wij doen ons best om deze zo snel mogelijk te beantwoorden.

.wide.webp)