Decennialang keek niemand naar de enorme Japanse staatsschuld om, de hoogste en grootste ter wereld. Met nul groei, inflatie en rente kon Japan die schuld ook gemakkelijk (binnenlands) financieren. Nu niet meer? De inflatie loopt op en ineens exploderen de rentes, waardoor die schuld onbetaalbaar dreigt te worden. En de traditionele kopers van staatspapier twijfelen openlijk. Wat is er gebeurd en waarom is een mogelijke Japanse schuldencrisis meteen een risico voor de markten wereldwijd?

Headlines:

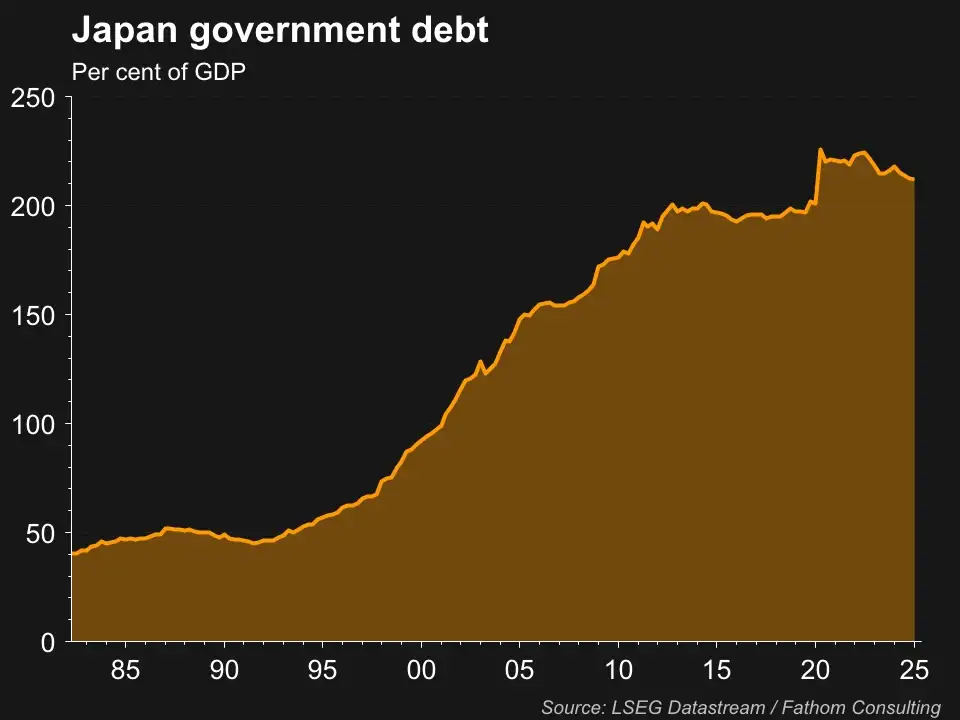

- Japanse staatsschuld bedraagt een whopping 212% BBP

- Rente was altijd nul, Japanse 30 jaars doet nu ineens 3%

- Inflatie en groei waren ook altijd nul, nu is dat ook niet meer zo

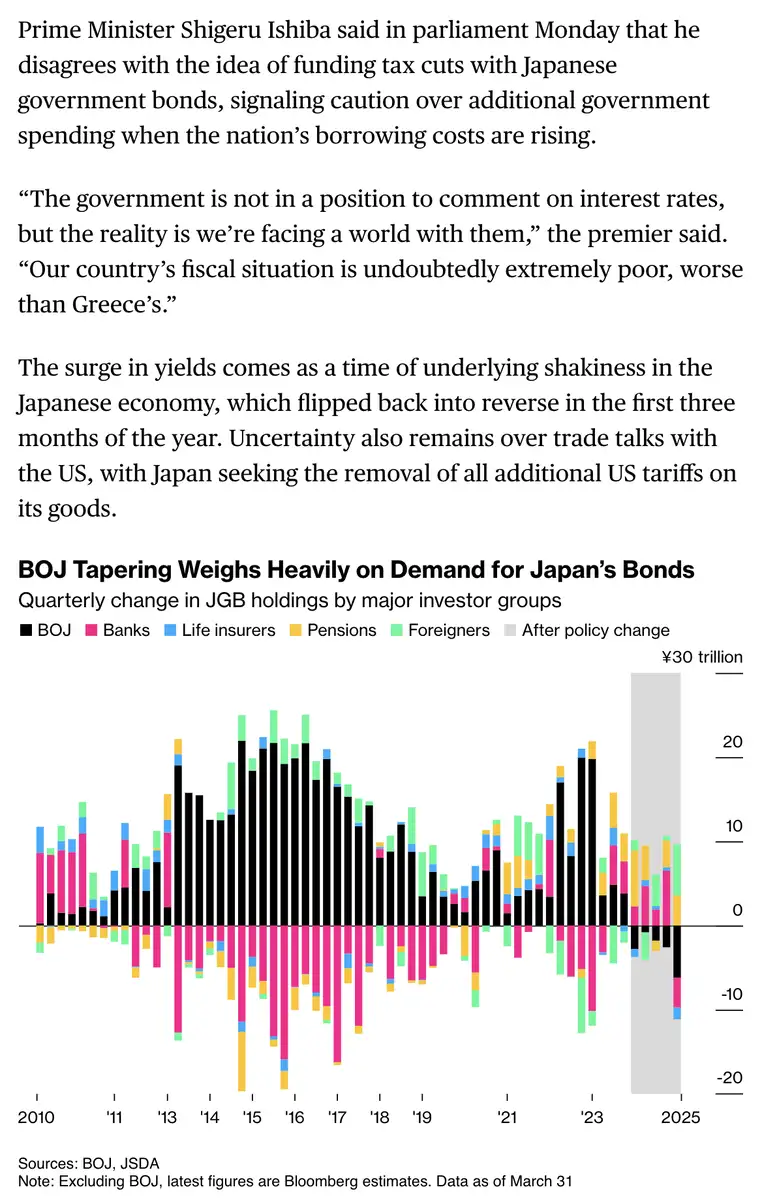

- Japanse instituties financierden altijd de schuld, maar twijfelen nu

- Cruciaal is of er nu besmetting optreedt naar Amerikaanse obligatiemarkt

"Japan staat er slechter voor dan Griekenland"

KBC econoom Tom Simonts vat het probleem ultrakort samen.

Wij moeten er alleen wel hele alinea's Bloomberg voor copypasten, want niemand minder dan de Japanse premier zelf gooide olie op het vuur door Japan met Griekenland te vergelijken. Want ineens is het Japanse begrotingstekort, maar vooral de staatsschuld een probleem. Misschien wordt dit zelfs een probleem voor de hele wereld, want StockWatch heeft niet de illusie dat u massaal in Japans staatspapier zit. Sterker, vrijwel de gehele schuld is in binnenlandse handen.

Het Japan probleem in zes epische grafieken

De Japanse staatsschuld is zelfs de grootste ter wereld. Verreweg. De Grieken kunnen zelfs hun beklag doen bij de Japanse premier voor die vergelijking, want de Griekse staatsschuld is maar 198% van het BBP. Even heel kort door de bocht en populair samengevat, was die schuld nooit een probleem voor Japan. Aan de hand van een paar grafieken laten we een en ander zien.

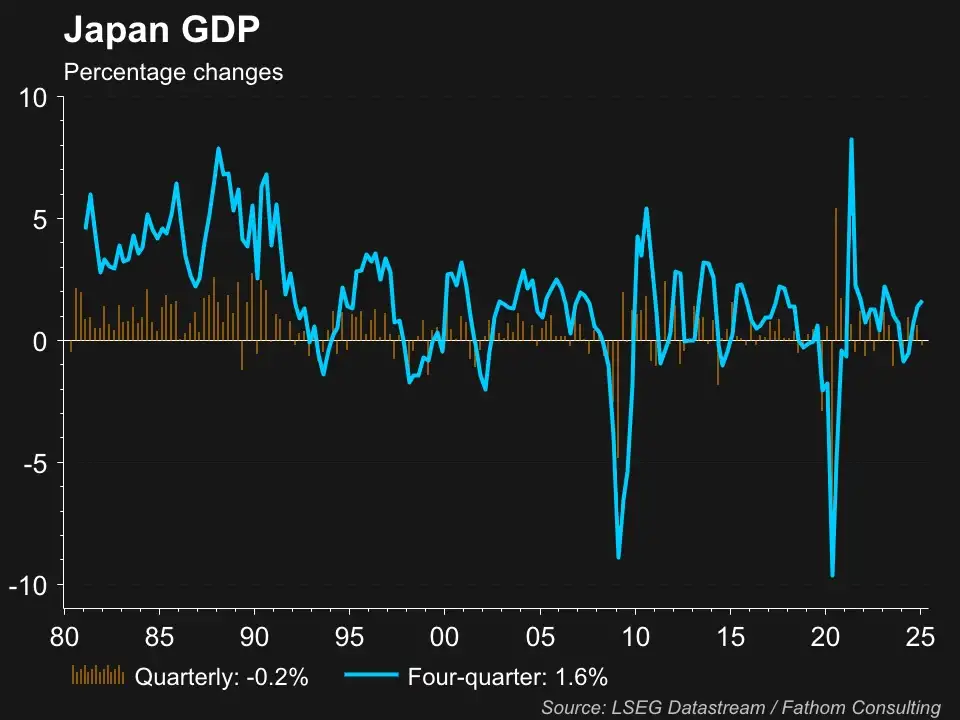

De economie groeide sinds 1990 amper tot niet:

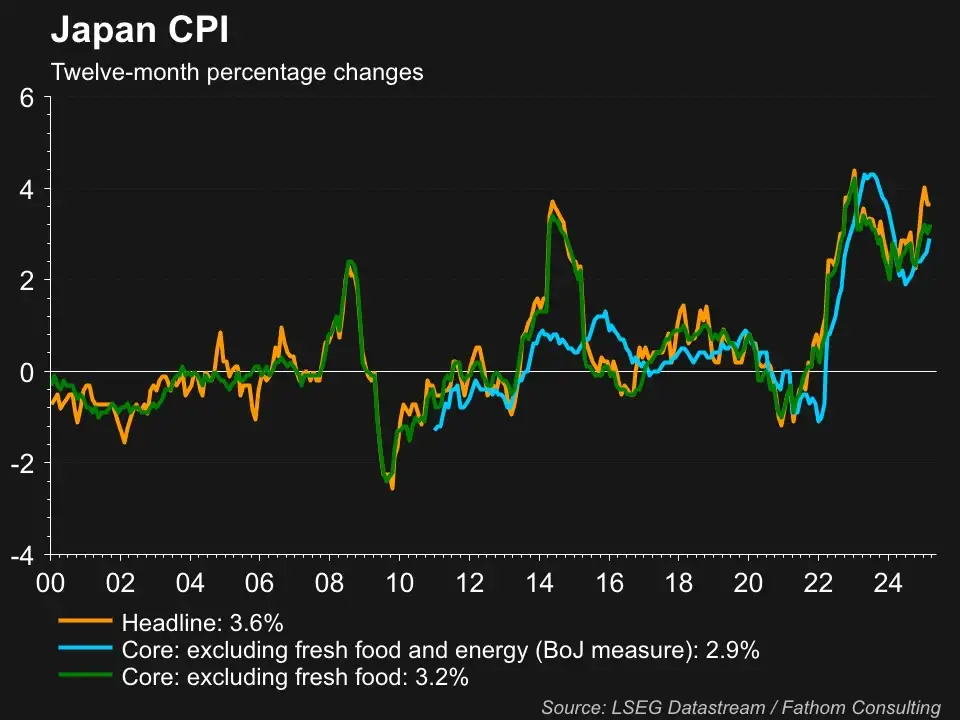

Er was meer deflatie dan inflatie:

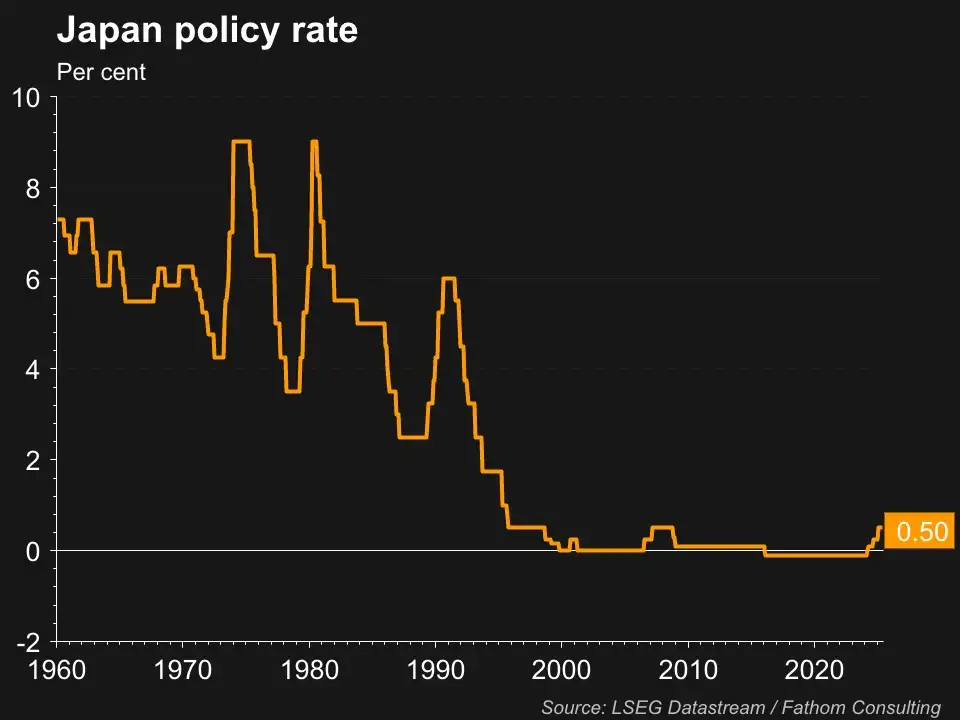

De beleidsrente was decennia nul, zelfs jaren negatief en Japanse institutionele beleggers financierden de gehele schuld:

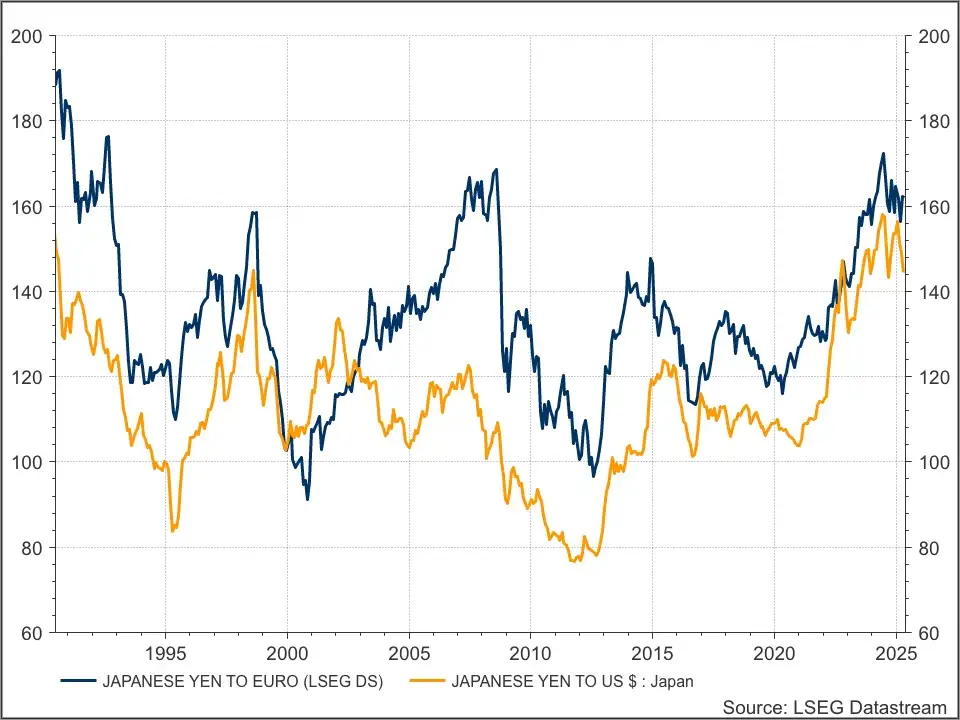

De yen is er in al die tijd ook niet beter op geworden, hoewel de munt dit decennium weer aardig is opgelopen.

En al die jaren deed de Japanse beurs niet veel. De Topix, de marktgewogen hoofdindex van Japan, hebben we herbelegd tot 1973 terug en vandaar dat we vergelijken - alles in dollars - met MSCI indices voor de meest faire vergelijking. Ja, tot 1990 deden Japanse aandeel ge-wel-dig. Zelfs zo goed, dat de Nikkei 225 sinds de start in 1950 het nog altijd beter doet dan de Dow Jones (beide indices kennen van ieder component één aandeel) ondanks 35 jaar underperformance.

Kijk ook even wie de beste is, maar dit is even een heel ander verhaal. Ander keertje.

Waarom de Japanse schuld ineens te duur wordt

Enfin, het probleem is nu dat met stijgen van die Japanse inflatie en rentes het financieren van die staatsschuld steeds duurder wordt. En met een schuld van dik 200% is dit een nog veel groter probleem dan de VS met die 177%. En u weet intussen hoe Moody's daar over denkt. Bovendien staan die Japanse instituties, die altijd braaf deze schuld financieren, ineens niet meer te trappelen om de veiling af te nemen. En daarmee ligt de bal nu bij de centrale bank, de BoJ.

Lees daarvoor deze, misschien spotte u die voorbeurs al deze prachtige X-bijdrage. Hier staat in een paar zinnen waarom dit Japanse akkefietje een wereldwijde credit crunch kan veroorzaken. Kan, het is een risico. Er is besmettingsgevaar naar de VS toe en aangezien het hier over de twee grootste obligatiemarkten ter wereld gaat, heeft dan alles en iedereen een probleem. Niet alleen obligatiebeleggers - koersen omlaag als de rentes stijgen - maar ook aandelenbeleggers en de rest.

Het woord is aan de BoJ, maar die lijkt ook de keuze te hebben uit twee kwaden.

Wat moet u hier als belegger mee?

Wat moet u hiermee als eenvoudige aandelen- en (periodieke) ETF-belegger? Tenzij u in Japanse aandelen of trackers zit, waar het risico van in ieder geval een dalende yen nu wellicht groot is, kunt u hier vrij weinig mee. Als u in obligaties zit, loopt u inderdaad risico. Hoe hoger de rente hoe lager de obligatiekoers. Mocht Japan een schuldencrisis in gaan, dan kan dit grote gevolgen hebben, zelfs een krach, maar er komt altijd een oplossing.

Of het probleem verdwijnt vanzelf, of we maken ons weer ergens ander druk over (op de beurs). Lange termijn (aandelen)beleggers en zeker de periodieke beleggers, moeten dan gewoon de sportpagina in de krant gaan lezen in plaats van de financiële en doorbeleggen. Het is nu niet te zeggen wat dit voor individuele aandelen betekent. Tot zo ver de risico's mochten we inderdaad een Japanse schuldencrisis tegemoet gaan. Want risico betekent meteen ook kans.

En dat is misschien dat Japanse aandelen ooit weer echt meedoen op de internationale markten, als het land eindelijk afrekent met die toch wel onnatuurlijke situatie van torenhoge, schuld, geen groei, deflatie en nul rente.

Dit artikel mag niet worden beschouwd als individueel beleggingsadvies. Heeft u naar aanleiding van dit artikel een vraag? Stuur dan een mail naar redactie@stockwatch.nl. Wij doen ons best om deze zo snel mogelijk te beantwoorden.

.wide.webp)